對比水泥和其他行業版塊,今年以來水泥僅漲幅49%,位居倒數第5。水泥股似乎為市場遺忘。長江證券稱,水泥股有超額收益的主要4大理由:牛市滯漲、估值溢價消除、機構配置低、主題增長空間大。

被牛市遺忘的水泥

對比水泥和申萬一級行業各版塊的漲跌幅,發現14年12月以來,在2個主要板塊中, 水泥漲幅49%,位居各版塊倒數第5位。對比其他周期屬性行業,水泥板塊12月以來 行漲幅排在倒數第2位,僅略高于銀行。再進一步比較水泥個股漲幅發現,一直以來業績優異的華東水泥標的漲幅并不明顯,反倒是業績較差的京津冀和新疆水泥漲幅更為突出,有業績低估值的水泥股似乎為市場遺忘。

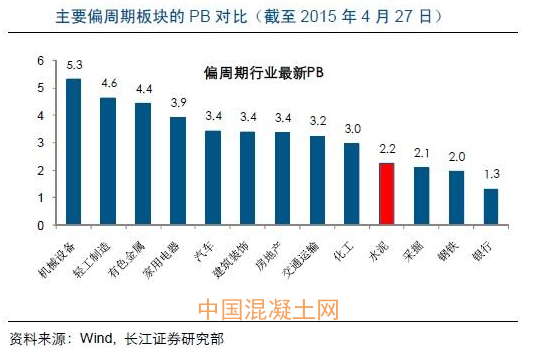

滯漲源于較高PB,溢價已被消除

此前水泥股是有一定溢價的,這也是水泥滯漲的原因,也可以解釋為什么主題類標的漲的更好。即使2015年業績下滑,長江證券判斷水泥的“2015年的EPS/2014年每股凈資產”仍應是高于鋼鐵、煤炭的,基于此,目前水泥股的相對估值溢價已經消除。

機構低配,資金博弈的洼地

目前已披露的部分基金1季報發現機構對于水泥的配置比例(機構配置的水泥 市值/水泥總市值)才1%不到(目前基金Q1報尚未披露完全,比例絕對值可能存在誤 差,僅作橫向對比用),處于較低狀態,這將為水泥股后期的上漲構建良好基礎。

區域主題構建成長邏輯

估值構建的安全邊際基礎意味著水泥在本輪牛市中必將出現補漲的機會,事實上,除此之外,水泥股無論在短期還是中期都存在基本面改善的邏輯,估值修復有望疊加業績改善預期:1、短期價格不會再跌;2、中期區域主題催化交映生輝。因此,水泥將迎來普漲機會,階段性存在超額收益。

三大區域主題催化相映生輝

水泥股目前具備西北主題、京津冀一體化和長江經濟帶三大催化:

西北:

1、一帶一路大戰略下,基建項目催生的水泥需求值得期待,同時未來3 年區域年供給不超過2%。

2、目前西北前三家企業集中度較高CR3基本在70%以上(新疆略低),競爭格局較好。

3、亞投行不斷擴容提供充裕資金支撐;4、區域標 的估值明顯偏低且業績彈性較大,天山、青松建化、寧夏建材、祁連山PB分別為1.74X、2.62X、1.63X和1.97X。

4、四標的均具備國企改革預期。

京津冀:

1、京津冀一體化是國家戰略布局,落地放量確定性極高。

2、區域無新增供給,在淘汰落后的持續推進下,區域格局不斷改善。

3、冀東和金隅均 具備較高的有彈性,PB 估值仍不高,冀東 2.62X、金隅 2.15X。4、兩者均有 國企改革預期,且冀東有海外輸出概念,金隅地產業務更受益一體化。

長江經濟帶:

1、目前長三角地區集中度較高,海螺、中建材2家合計市場份額近60%,市場體系基石穩固。

2、區域新增控制十分嚴格,即便新增也是等量置換為原則。

3、房地產雖有下行之勢,但是區域城鎮化建設和經濟帶催生 的港口、機場、鐵路、公路、市政等建設卻不斷為區域需求注入源頭活水。

三大主題政策落地不僅會對區域內水泥企業帶來提振,也會對周 邊甚至水泥板塊帶來一定的催化輻射效應,無論是基本面還是估值。

海外擴張,沉默的踐行者

水泥的海外布局早已拉開帷幕:海螺、華新等水泥企業近年一直大力在印度尼西亞、 中亞等布局產線。目前看,海外水泥價格和盈利都很高,在中期景氣的大背景下,國內水泥企業的海外布局將為企業打開新的增長空間,值得期待。