眾所周知,由于前幾年水泥行業的快速發展,水泥行業已經達到了飽和的狀態。并且,從近期大型水泥企業,如冀東,山水,亞泥等都紛紛發出了業績盈警可以看出,現在水泥行業已經出現了“物極必反”的情況。為了尋求出路,水泥企業開始逐步進入混凝土行業。從現階段來看,并購的確是加快水泥企業發展的最快途徑,但是欲速則不達,快速發展所導致的隱藏危機也油然而生。并購之舉到底是福是禍?

加速水泥企業發展,有利混凝土行業整合

水泥行業發展至今,已經到達了一個瓶頸,幾乎每家水泥企業都會遇到產能過剩的問題。雖然從去年開始政府大力進行淘汰落后產能的行動,但是從結果上來看,效果卻不容樂觀。而水泥企業著手混凝土行業,在剛開始更像是為自己的水泥事業找到了一個“傾銷口”。憑借著自身的經濟優勢,再加上龐大的客戶量,以自產自銷的方式,進行區域性的集群式發展,最后發展成水泥混凝土一體化的超大型企業。

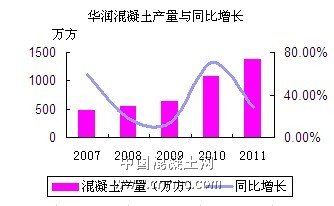

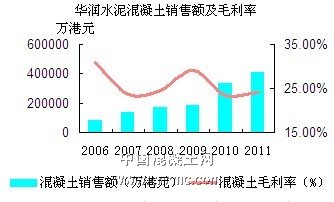

以華潤水泥為例,華潤水泥在水泥行業中屬于較早就進入混凝土行業的企業之一。從混凝土產量及毛利率來看,華潤混凝土正處于一個穩步增長的階段。同時在由砼網評選的2011年混凝土企業十強中,超越了上海建工材料公司,一舉成為了混凝土行業產量最大的企業。由此可見,華潤水泥的混凝土業務一直處于穩步增長的狀態,因此,實現水泥混凝土一體化才是水泥企業應該完成的發展目標。

無獨有偶,據最新消息,中建材旗下的湖南南方水泥與潭州水泥實現并購,預計將投入巨資打造成新型建材基地,計劃在三年內形成200萬噸/年水泥和400萬方/年商品混凝土的生產能力,年產值過10億。不僅如此,從去年開始,中建材一直沒有停下它收購的步伐。據不完全統計,光中建材旗下的南方水泥就已經擁有了至少45家的子公司,2011年的營收利潤為87.63億元。同時,中建材還表示,2012年,集團將達到5500萬方的產量。對于這“難以置信”的消息,砼網表示拭目以待。

反觀混凝土行業,由于入門門檻低,長期以來,混凝土企業雜而多。中小型企業為了競爭,都低價傾售,甚至為了降低成本,不顧質量偷工減料來獲取利潤。這樣做的后果只會形成一個惡性循環,導致出現了現在混凝土行業亂差的局面。水泥企業進入混凝土行業后,在解決自身問題的同時,可以讓加盟的混凝土企業嚴格按照國家標準生產,帶動混凝土企業步入正軌。由于水泥企業一般都在各自有效的輻射范圍之內并購混凝土企業,所以更加有利于混凝土行業的整合。

并購速度加快,隱患悄然而至

隨著水泥市場越來越低迷,并購速度也越來越快。但是并購速度過快會出現很多隱患,總結后有以下幾點:

1. 一般進軍混凝土行業的水泥企業都是規模大,資金足的大型企業,在并購的開始都有遠大的目標。例如冀東水泥,冀東水泥2008年才涉足混凝土行業,到了2010年卻已經擁有42家子公司,52家攪拌站,產量437萬方;2011年子公司數量已達53家,攪拌站數量更是超過60家,產量也達到了1050萬方。但是,從根本上來說,并購的目的是將混凝土業務慢慢轉化成自己的主業之一,擴大企業規模。然而,混凝土行業是個高墊資,底回饋的行業,在并購后的初期,并沒有很大的回報。如果操作不當,很容易導致現金流緊張,最后自己并購的混凝土企業最后成為影響自身發展的“毒瘤”。

2. 混凝土企業愿意被并購往往由于企業存在著多種多樣的問題。可能是競爭力不足,或是資金周轉不靈,亦或是本身已經名存實亡?再加上混凝土企業大都存在著大量的應付賬款和應收賬款,甚至已經出現了壞賬等問題,再嚴重點,可能根本就是一個并購騙局。若深陷其中,官司纏身的話,后果不堪設想。

3. 水泥行業是混凝土行業上游,相互了解,無可厚非。但是混凝土產品多樣化,個性化,技術方面就更為復雜。此外,混凝土產品還擁有著不能儲存,運輸半徑短等特點,使混凝土行業有異于其他建材行業。如果水泥企業的領導僅憑平時的“了解”去管理經營混凝土企業,相信會吃一個大虧。

隱患固然危險,但是也不是不能夠避免,小編結合以上幾點,提出幾點建議,僅供參考:

首先,并購混凝土企業是要結合自身企業的本身情況,不能一味的追求速度。同時將并購后的后續資金考慮在內,穩扎穩打,才能保證企業穩步向前。其次,在選擇并購對象時做好功課,充分了解并購對象的真實情況,謹防并購陷阱。綜合其愿意被并購的原因,仔細考慮對方是否是自己最佳的并購人選,切忌隨意的進行并購。再者,在學習混凝土知識的同時,獲取大量的實踐經驗也是至關重要的,下功夫了解混凝土材料的性質和行業的特點,摸透摸熟業內情況。同時充分利用自身的產業規模優勢,加大對技術的開發,做到高服務高品質,才能使企業越做越大。最后,還要注意選擇適合自己的并購方式,是全控還是高比例控股,或是參股都需要好好的深思熟慮一番。

綜上所述,砼網認為,并購之舉禍福相依,對水泥企業來說,即是機遇,也是挑戰。如何在與競爭對手暗暗較勁的同時,解決潛伏在自己身邊的隱患,也是水泥企業管理者在并購之時需要仔細考慮的事。