為了進一步完善我國稅制,從2012年1月1日起,“營改增”就依次在上海、北京、天津等9個省內進行試點。隨著“營改增”的影響不斷發酵,到了今年8月1日,“營改增”正式推廣到全國,同時將融資租賃作為現代服務業下的稅目之一,納入試點范圍。而“營改增”的實行對融資租賃的代表——工程機械行業又將是利還是弊?

1.融資租賃與“營改增”

融資租賃是指出租人根據承租人對租賃物件的特定要求和對供貨人的選擇,出資向供貨人購買租賃物件,并租給承租人使用,承租人則分期向出租人支付租金,在租賃期內租賃物件的所有權屬于出租人所有,承租人擁有租賃物件的使用權。由于其融資與融物相結合的特點,不僅可以使得大型企業處理多余固定資產、周轉資金,還非常適合中小企業融資,因此行業近年來得到大力發展,呈幾何倍增長。

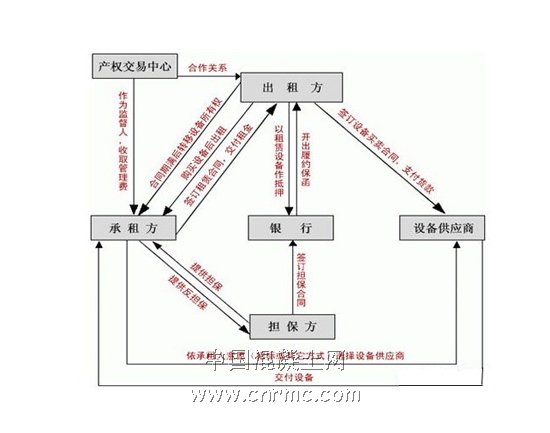

此外,除了出租人、承租人和供貨商之外,融資租賃行業還與銀行、產權交易中心等有所關聯,下面是融資租賃行業基本流程的圖解:

“營改增”具體是指將以前繳納營業稅的應稅項目改成繳納增值稅,而增值稅就是對產品或者服務的增值部分納稅。由此看出,“營改增”的初衷是避免重復納稅的環節,一定程度上的減少或者不增加行業的稅負。

對于融資租賃而言,“營改增”的推出清晰了租賃業在稅收中的行業定位,完整了增值稅抵扣鏈條,簡化了承租人的稅務處理,提高了融資租賃行業的吸引力,有利于行業未來的快速發展。此外,承租人拿到的租金增值稅專用發票,與同樣利率報價的銀行貸款相比,降低成本,降低稅負,減少現金流出,對融資租賃行業的發展起推動作用。

2.“營改增”對融資租賃的影響

盡管從文字上來看,“營改增”可以推動融資租賃行業的發展,但是隨著政策的實施,不同地區對政策的不同解讀,以及在實際稅負計算也存在著一定的差異,從結果來看,“營改增”反而阻礙了租賃行業的前進。

根據“營改增”的規定,要求融資租賃企業有形動產融資租賃業務,適用稅率17%,對于超過實際稅負3%的部分給予即征即退。而“營改增”前的稅率采用的是差額的5%征收營業稅的方式。由此可見,在融資租賃銷售額的確認方式沒有發生變化的情況下,稅率的上升明顯的給融資租賃企業帶來了不小的稅負壓力。此外,融資租賃大致分為直接租賃和售后回租兩種方式,對于不同的租賃方式,“營改增”帶來的影響也存在著差異。

(1)直接租賃方面

首先,先舉一個具體的列子:

假設出租人甲按照承租人乙的要求購入設備,成本為585萬元(其中增值稅85萬元)。合同約定租期為5年,租賃合同利率10%,乙以后每年的1月1日向甲支付154萬元租金。為考慮這一筆業務對出租人甲的影響,假定營改增前后,乙支付的租金總額不變,且甲5年只發生了這一筆業務。

① 營改增前的稅費計算。

營業稅=(154×5-585)×5%=9.25(萬元)

附加稅費=9.25×12%=1.11(萬元)

五年流轉環節稅費合計=9.25+1.11=10.36(萬元)

稅收負擔率=10.36/(154×5)=1.35%

② 營改增后的稅費計算。

第一年,增值稅=154/1.17×17%-85=-62.62(萬元)

增值稅為負,附加稅為0,留抵的增值稅為62.62萬元。

第二年,增值稅=154/1.17×17%-62.62=-40.24(萬元)

附加稅=0,留抵的增值稅為40.24萬元。

第三年,增值稅=154/1.17×17%-40.24=-17.86(萬元)

附加稅=0,留抵的增值稅為17.86萬元。

第四年,增值稅=154/1.17×17%-17.86=4.52(萬元)

附加稅=4.52×12%=0.54(萬元)

增值稅實際稅負=4.52/154=2.93%﹤3%,不能享受增值稅即征即退。

流轉環節總稅費=4.52+0.54=5.06(萬元)

第五年,增值稅=154/1.17×17%=22.38(萬元)

附加稅=22.38×12%=2.69(萬元)

增值稅實際稅負=22.38/154=14.53%﹥3%

即征即退的增值稅=22.38×(14.53%-3%)/14.53%=17.76(萬元)

實際繳納增值稅=22.38-17.76=4.62(萬元)

流轉環節總稅費=4.62+2.69=7.31(萬元)

五年流轉環節稅費合計=5.06+7.31=12.37(萬元)

稅收負擔率=12.37/(154×5)=1.61%

從計算來看,“營改增”前后,稅收負擔率從原來的1.35%增加至1.61%,可見稅率的增長給直接租賃業務帶來的影響其實并不大。但是問題出在納稅的時間節點上。根據規定,增值稅一般以一個月為納稅周期,并且當進項稅大于銷項稅時,可以不納稅。而融資租賃業在購買設備的資金都相對較大,導致了出租人在前期長期不納稅。但是當進項稅抵扣完了之后,只存在銷項稅,促使稅負瞬間增高,或將導致資金周轉不靈的問題。

(2)售后回租

售后回租是目前融資租賃行業中較為常見的出租模式,具體是指將自制或外購的資產出售,然后向買方租回使用。由于此類出租方式可以使得承租人快速獲得投資資金,因此在行業內使用廣泛,使用比重約為70%。但是此次“營改增”卻把售后回租打的“遍體鱗傷”,下面還是先看例子:

假設:A公司(承租人)以自有設備100萬元向B租賃公司(出租人)進行融資,利率8% ,租期1年;B公司提供本金100萬,從銀行取得的貸款利率6%。(不考慮其他成本費用)

①出租人原營業稅模式下稅負和收益:

1)稅負情況:

需要繳納的營業稅:(100*8%-100*6%)*5%=0.1萬元

需要繳納的附加稅:0.1*12%=0.012萬元

稅金合計: 0.1+0.012=0.112萬元

2)公司稅前利潤: 100*(8%-6%)-0.112=1.888萬元

②出租人營改增模式下稅負和收益:

1)根據財稅[2013]37號文,租賃公司須以租金全額開增值稅專用發票:

繳納的增值稅: 100*(1+8%)/1.17*17%-100*6%/1.17*17%=15.69-0.87=14.82萬元。

2)根據財稅[2013]37號文,增值稅實際稅負超過3%部分即征即退:

出租人3%稅負: 100*(1+8%)/1.17*3%=2.77

超過3%即征即退: 14.82-100*(1+8%)/1.17*3%=14.82-2.77=12.05萬元

應繳納附加稅: 14.82萬元*12%=1.7784萬元

應繳納稅金: 14.82-12.05+1.7784=4.5484萬元

稅前利潤: 100*(8%-6%)-4.5484=-2.5484萬元

3)如果出租人不能獲得或者以后不能獲得增值稅實際稅負超過3%部分即征即退政策:

該筆業務實際繳納增值稅即為2.1條中出租人繳納增值稅,即:14.82萬元

應繳納附加稅: 14.82萬元*12%=1.7784萬元

應繳納稅金: 14.82+1.7784=16.5984萬元

稅前利潤: 100*(8%-6%)-16.5984=-14.5984萬元

根據以上例子可以看出,在沒有獲得3%的政策退稅的情況下,出租人的稅負增加了148倍,處于嚴重虧損的情況。而且,即使是獲得了政策退稅,出租人的稅負也增加了16.77倍,勉強保本。

此外,最新的財稅[2013]37號文再一次重申了增值稅實際稅負3%計算的分母是包括了本金部分,且同時廢止了財稅[2011]111號和財稅[2012]86號。但是值得注意的是,國家稅務總局公告2010年第13號卻仍然存在,即融資性售后回租業務中,承租方出售資產的行為既不繳納增值稅也不繳納營業稅。換句話說,出租人將無法獲得增值稅進項稅發票,3%的政策退稅形同虛設。退一步說,就算是獲得3%的退稅,但是如何退,何時退卻沒有明確規定,而當中的時間成本又該由誰來買單呢?

3.對工程機械行業的影響

(1)產能過剩情況加劇

由于“營改增”對售后回租的影響十分明顯,因此許多專家建議各大企業暫停售后回租業務,等待進一步的政策調整。但是工程機械本來就是一個產能過剩的行業,并且售后回租又是主要租賃業務之一,一旦暫停該業務,各工程機械企業的商品流動將大幅受限,加劇了行業的產能過剩。

(2)資金流動或將緊張,可能加重負債

由上述例子可以看到,不管是直租業務還是回租業務,對于企業的資金都是一大考驗。直租方面,由于后期的稅負將會猛增,因此對于前期的資金控制需要十分謹慎;回租業務更是相當于先付稅,再融資,資金的壓力更是巨大。而企業負債較大又是工程機械行業的一大特征,若由于資金流動緊張而使得負債進一步加重,則不利于行業本身的發展。

4.相關企業近況

三一重工:11月初,三一重工發表了2013年三季度報。報告中顯示,公司在2013年1-9月實現營業收入299億元,較2012年同期下降26.5%;凈利潤為29.8億元,較2012年同期下降了49.3%。單以第三季度來看,公司實現營業收入78.2億元,較2012年同期下降了12.6%;凈利潤為3.3億元,較2012年同期下降了54.3%。

雖然工程機械行業低迷導致盈利能力下降是此次營收下降的主營,但是“營改增”后增加的稅負在公司的報告數據中卻有了直觀的表現。數據顯示,報告期內,公司應交稅費為5.14億元,較2012年末增加了37.4%。另一方面,從公司的利潤表來看,2013年1-9月公司營業外支出達到了9546.4萬元,較2012年同期增長了48.4%。對此,公司表示營業外支出的增加是本期非流動資產處置損失及根據按揭及融資租賃貸款回購擔保余額計提的準備金增加所致。換句話說,“營改增”后售后回租業務的虧損風險明顯加大,導致了公司現金縮水,不利于公司投資發展。

中聯重科:相比于三一重工,中聯重科第三季度的營業情況也大同小異。數據顯示,公司在2013年1-9月實現營業收入288.97億元,較2012年同期下降26.11%;凈利潤為37.95億元,較2012年同期下降了45.48%。單以第三季度來看,公司實現營業收入87.32億元,較2012年同期下降了12.58%;凈利潤為8.89億元,較2012年同期下降了35.83%。

中聯重科在11月初披露的《投資者關系活動記錄表》中表示,營改增僅對于公司融資租賃里售后回租這一項業務產生影響,對直接租賃沒有影響。此外,公司還表示“營改增”的全面推廣后,無論是廠家自身租賃服務還是第三方租賃,在售后回租業務上,均存在著較大影響。

目前國內工程機械市場低迷,產能過剩,無論是諸如中聯重科,三一重工這樣的龍頭企業,還是其他中小型企業,都存在著營業收入下降,盈利能力低下的問題。“營改增”的推廣本意是減少重復交稅,加大融資租賃的吸引力,但是大幅增加的稅負卻使其成為了“壓死”工程機械行業的最后一根稻草。因此,砼網認為,此次“營改增”的全面推廣對于工程機械行業來說挑戰大于機遇。

5.工程機械企業該何去何從

綜上所述,此次“營改增”政策的推出可以說弊大于利,不減反增的稅負令人對融資租賃行業望而卻步。目前,工程機械企業對于融資租賃業務仍然比較依賴,因此針對“營改增”的問題,小編在此總結了幾點應變措施,供工程機械行業內企業參考。

(1)適當增加直租業務

由于此次“營改增”對售后回租業務的影響最為嚴重,因此眼下眾多工程機械企業都暫停了回租業務。但是相對的,可以在不影響利潤的前提下適當的增加直租業務,對于企業而言還是有不小的好處。一來可以最大限度的降低政策帶來的沖擊;二來可以緩解暫停回租業務后,行業產能過剩的影響;三來中小機械企業可以在維系舊客戶的同時,通過直租業務先打響自身品牌,等到新一輪政策下達后,再通過回租業務加固合作關系。

(2)改變融資方式,提高產品質量

對于工程機械企業而言,售后回租是快速獲取資金的融資方式之一。但是隨著“營改增”的實施,工程機械企業應該及時的另辟蹊徑。發放債券,制定新的資產管理計劃等都可以有效地降低“營改增”后,售后回租業務帶來的不利影響。另一方面,產品質量過硬一直是客戶挑選合作商的首要條件。因此,提高自身產品質量,配以更完善的售后服務才是降低客戶流失的根本。

6.影響工程機械企業發展的其他因素

(1)混凝土機械業務終生保修承諾帶來負擔

混凝土機械行業一直是工程機械行業中的大蛋糕,其遠超工程機械行業平均的利潤率吸引了工程機械行業中眾多大鱷的到來。但是,隨著混凝土機械行業的大力發展,保有量逐步加大,售價隨之降低,成本問題成為各大企業的心頭病。尤其混凝土行業中企業承諾終身保修,進一步使得維修成本支出節節攀升,增加了企業負擔。

(2)提前消費問題?

提前消費也稱預付消費,是指買家預先向商家交付一定額度消費金額就可以類似整存零取的方式享受到服務。對于售價較高的混凝土機械行業而言,提前消費可以增加企業營業收入,擴大客源。不過在進行了預付消費之后,龐大的應收賬款卻壓得企業喘不過氣。以三一重工為例,單單第三季度,三一重工的應收賬款達到了225.5億元,較2012年同期增長了50.6%。可見,提前消費導致的應收賬款也是加大企業負擔的主要問題之一。

7.后記:新政下來及時雨 融資租賃或雨過天晴

12月13日,就在小編編寫這篇文章的同時,2013年融資租賃年會在上海召開。會上,稅政司相關負責人宣布了“財稅[2013]106號文”,同時自2014年1月1日起廢除“財稅[2013]37號”(即“營改增”)。

根據新發布的新政內容顯示,融資租賃回租業務中本金部分明確不需開具增值稅專用發票,可以開具普通發票。這將完全替代原來37號文中不管新老合同,售后回租業務的本金和租息均須全額征收增值稅的規定。

將新政與“營改增”進行比較不難發現,由于新政中規定回租業務本金部分可以開具普通發票,明確了進項稅,從而使得進項稅和銷項稅進行抵消,解決了”營改增“中困擾著融資租賃企業的稅負問題。此外,新政中還明確劃定了享受此項政策的認定標準。2013年12月31日前注冊資本達到1.7億元的,自2013年8月1日起,按照上述規定執行;2014年1月1日以后注冊資本達到1.7億元的,從達到該標準的次月起,按照上述規定執行。換句話說,只要是稍具規模的融資租賃企業,在新政頒布的當天就可享有此項政策。

因此,新政的頒布解決了近段時間融資租賃行業的難題,促使回租業務也將恢復常態,大大利于融資租賃行業的發展。對于工程機械行業而言,一度停擺的售后回租得到正名,相信未來工程機械行業的售后回租業務或將進一步的推廣應用。

(來源:中國混凝土網,轉載請注明出處,違者必究)