2021年1-12月份全國固定資產投資(不含農戶)544547億元,同比增長4.9%;1-12月全國房地產開發投資147602億元,同比增長4.4%。

2021年,天津市固定資產投資(不含農戶)同比增長4.8%,增幅比1-11月加快0.3個百分點。從產業投向看,全市第一產業投資下降45.8%,其中,林業投資下降61.2%;第二產業投資增長7.8%,拉動全市增長1.9個百分點;第三產業投資增長4.9%,拉動全市增長3.7個百分點。從主要領域看,制造業投資增長13.8%,其中,計算機、通信和其他電子設備制造業投資增長23.0%;基礎設施投資增長1.7%;高技術產業投資增長38.2%;教衛文體等社會領域投資增長7.4%;房地產開發經營項目投資增長6.2%。

情況綜述

據不完全統計全國混凝土行業從業企業數量43000余家,全年混凝土產量將超過28億m3,產能利用率平均30%左右。2021年前9個月,混凝土與水泥制品行業主要產品雖然增速放緩,但依然保持增長。全行業穩步發展。2021年前9個月,混凝土與水泥制品行業規模:商品混凝土238247萬立方米,同比增13.4%;混凝土排水管60334千米,同比增10.6%;混凝土壓力管5536千米,同比增4.5%;混凝土預制樁36990萬米,同比增12.0%。2021年前9個月,規模以上混凝土與水泥制品工業企業主營業務收入累計14824.24億元,全年有望實現正增長。比上年同期增長13.7%,增速較上半年放緩9.4個百分點;利潤總額累計547億元,比上年同期下降5.17%。上半年受疫情影響全球供應鏈秩序失穩,原材料質量波動較大,大宗物資和能源價格漲幅過快,過高混凝土行業成本壓力和質量風險加大,同時受產能過剩影響交易價格低位徘徊是造成增量不增利的根本原因。

1

天津市基本情況

一、預拌混凝土

1、區域布局與資質情況

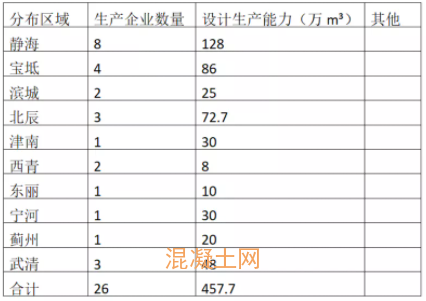

目前天津市現有預拌混凝土生產企業257家,符合國家和天津市資質管理標準企業195家,預拌混凝土生產企業資質與分布情況統計表。

通過上表分析,目前天津市預拌混凝土依然處于產能嚴重過剩局面,區域發展極不平衡,產能利用率18.8%,比去年同期上漲0.5%。全市除東麗區、西青區、北辰區有地鐵項目支撐產能發揮較為穩定外,其他區域產能利用率遠遠低于全市平均水平。目前在薊州區、寶坻區預拌混凝土生產企業較為集中,不利于產能有效發揮,該區域內市場競爭較為激烈,應引起投資者和相關部門重視。津南區的企業多處于停產(拆遷)狀態,產能利用率受到嚴重影響。

2、產量與產能利用率

截止2021年12月底全市生產站點 214處,混凝土攪拌樓 484臺,其中HSZ180 382臺,其他102 臺,年設計生產能力 14627萬立方米。截止2021年12月底全市預拌混凝土企業共生產供應各等級混凝土 2752.1萬m3,產能利用率為18.82%,遠遠低于全國平均水平。受國家房住不炒政策影響,十四五期間除軌道交通,基礎建設外基建規模增速放緩,預拌混凝土行業發展會長期面臨產能過剩局面。此外房地產行業資金鏈斷裂風險增高,債務違約商票支付現象嚴重,承攬業務需謹慎控制風險。

3、價格與應收賬款

混凝土交易價格受原材料波動、產能利用率較低和市場競爭影響長期處于下降狀態。國家環保政策影響,上游砂石、水泥價格上漲,引起混凝土交易價格水漲船高,據百年建筑網統計,2021年全國散裝P.O42.5水泥均價為520.88元/噸,較去年同期上漲48.06元/噸,漲幅達到10.16%。但價格構成中原材料占比也隨之上升,生產企業實際盈利能力和投入產出效益下降。2020年材料費占銷售價格比例約為76%,2021年材料費占比接近85%,進一步壓縮了企業的盈利空間。

受市場競爭影響,應收賬款一直是行業發展的頭等難題。

而對于混凝土行業而言,由于建材行業的特殊性與傳統交易習慣,施工單位對混凝土企業銷售款項的支付短缺問題嚴重,造成混凝土企業應收賬款總量逐年增長,使得企業面臨著巨大的資金周轉風險和壞賬損失風險。2021年是房地產行業面臨巨大變局的一年,地產行業“暴雷”,多家房企面臨債務危機,背后引發多項連鎖反應,投向房地產資金逐步減少,行業融資環境仍然緊縮,加之疫情等不確定因素,與此同時混凝土企業在回款方面也遭遇了更大挑戰。全行業預計應收賬款總額高達150億元,回收賬款占當年銷售產值比例接近45%,企業資金周轉率和周轉次數降低,融資成本和還貸風險加大。

二、裝配式與預制管樁

目前全市共有管樁生產企業9家。裝配式生產企業25家。預制混凝土樁相對具有較強的競爭力和良好的市場空間,品牌競爭和規模競爭趨勢逐漸顯著;警惕無序競爭、低價競爭和惡行競爭;綠色發展、人才戰略和技術升級成為企業的發展方向。中共中央國務院堅持貫徹綠色低碳發展,方向不變,各地方也在大力宣傳和推廣裝配式建筑,推動智能建造和建筑工業化協調發展,總體市場實際需求量偏小,裝配式生產企業上馬較多,供求關系失衡導致裝配式生產企業競爭加劇,嚴重者已經影響企業正常的生產經營。

1、區域布局與產能情況

受天津市住宅開發面積持續降低的影響,裝配式應用占比不高。天津市裝配式構件目前主要銷往北京,河北等地。受部品標準化影響,構件模數不統一,生產時圖紙需要拆分,模板需要定制,造成企業用工較多,生產效率低下。其次生產周期長,存儲用地面積大,運輸距離遠也加大了投資生產和物流成本。裝配式產業是建筑業智能化轉型發展的方向,長遠看前景看好,但短期內投資有一定風險。

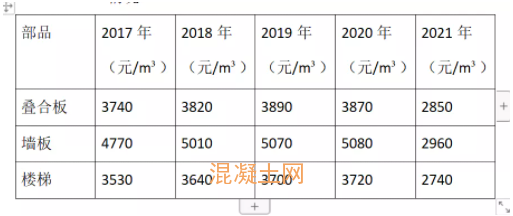

2、 五年來市場價格走勢

自2017年天津市部分企業達產以來,天津市裝配式構件部品銷售價格走低,交易方式從定金和預付款的交易方式逐漸向合同約定轉變,競爭開始走向白熱化。五年來市場價格下降基本情況。

3、在的困難和瓶頸

投資大,占地多,效率低,成本居高不下,沒有足夠的市場支撐,不能依托規模效應降低成本。消費市場對傳統現澆方式的消費慣性和依賴度較高。對裝配式住宅缺乏了解或存懷疑態度,直接決定了房地產開發企業的選擇。死守30%,甚至拼湊30%的現象普遍存在。產業化生產技術瓶頸需要突破,由于部品缺乏統一模數,難以推動標準化和智能化。個別企業因產能利用率低,處于長期虧損狀態。

2

存在的問題及風險

總體來講無論預拌混凝土還是裝配式構件企業,都處于產能利用率較低引起的市場競爭加劇,交易價格下降的困難。表面看都是過剩,但又存在著很大的區別。

預拌混凝土的過剩是城市化率提高和住宅產業化建造方式進步相互作用的必然結果。是國家去產能調結構優化配置土地資金和其他資源的方向和重點區域。裝配式產業的過剩是時間性的,消費習慣和市場需求會隨著國家地方相關鼓勵政策的出臺逐步提高,裝配式構件產能產能會不但得到釋放,利用率會逐步提高。同時在市場培育過程中市場競爭在行業自律的引導下逐步走向理性,但在市場復蘇過程中需要相關部門給予支持,投資者和從業者保持理性。

3

行業協會建議

預拌混凝土企業面臨從業企業數量多,集中度不高,區域布局不合理,產能過剩嚴重,資源依賴性和季節性強多重困難。

3.1 企業應在行業引導下加強行業自律,避免惡性競爭,自覺使用市場監管委、住建委與協會制定的標準合同文本,規避交易與法律風險。

3.2 建議有關區域對新建企業從用地、投資密度、納稅貢獻、環境評估等方面加強準入審核。建議區域內有影響力的企業發揮行業主導作用通過股權重組的方式走集團化發展道路。

3.3 密切關注大宗物資和能源價格,提早做好基礎性原材料供應鏈安全評估確保保質保量前提下穩生產。

3.4 協會將持續關注行業發展變化,引導與資源生產型企業以投資或長期合作方式與資源型企業實現互補共贏。解決資源采購困難減少采購中間環節降低生產成本。

3.5 裝配式生產企業應保持審慎客觀態度,避免投資過快過大,合理釋放產能,加強行業自律及時發布行業信息,避免外來投資加劇市場產能擴張。