2016年二季度GDP維持6.7%的增速,中國經濟看似正階段性企穩,在“L型”走勢中探底。但是,部分數據向好、部分數據走弱的背景下,“民間固定資產投資”與“全社會固定資產投資”、“M1”與“M2”增速之間的“兩把剪刀差”缺口放大,目前究竟是不是“底”可能仍難判斷。

工業、消費數據好轉 中國經濟探底成功?

在此輪公布的諸多經濟數據中,不乏支撐“回暖”跡象的數據證明。

以工業為例,6月份,規模以上工業增加值同比實際增長6.2%,比5月份加快0.2個百分點;工業企業產品銷售率為97.2%,比上年同期提高0.2個百分點。另外,6月全國工業生產者出廠價格(PPI)同比下降2.6%,降幅連續6個月持續收窄。

全社會用電量數據也同時印證工業回暖,盡管不排除夏季用電高峰等季節性因素,但是較去年同期各項數據仍均有回升。數據顯示,6月全社會用電量約4925.3億千瓦時,同比增長2.6%,增速比去年同期的1.8%回升0.8個百分點。今年上半年,全國全社會用電量約27759億千瓦時,同比增長2.7%,增速較去年同期的1.3%回升1.4個百分點。其中,第一、二、三產業和居民生活用電量同比分別增長7.7%、0.5%、9.2%和7.7%,第二產業增速較去年同期-0.5%上升1個百分點。

伴隨著工業增加值的回升,過剩產能行業如鋼鐵、煤炭等,出現產量再度回升。統計局數據顯示,6月份,鋼材產量達10072萬噸,同比增長3.2%,增速較5月份的2.1%,有所提升;水泥產量達22278萬噸,同比增長2.6%,增速較5月份的2.9%,稍有回落。

經濟的一大驅動力——消費也在回暖,6月份,社會消費品零售總額26857億元,同比名義增長10.6%,增速較5月份有所提高,且為2016年以來最高。1-6月份,社會消費品零售總額156138億元,同比增長10.3%。同時,上半年,最終消費支出對國內生產總值增長的貢獻率為73.4%,比上年同期提高13.2個百分點。

二季度GDP增長數據好于預期,6月份工業、消費等數據出現好轉,然而,“經濟探底成功”這一說法仍難以被支撐,除卻數據本身實為低位回升以外,更多的經濟數據仍然低迷。

三架馬車中兩架不靈 投資系數據線下滑落

盡管三駕馬車中“消費”還在持續發力,另外兩架馬車仍然乏力。

數據顯示,數據顯示,按人民幣計,中國6月出口同比增長1.3%,高于上個月1.2%的增速;進口同比下降2.3%,與上個月增長5.1%,呈現負與正的差距;進出口總值2.04萬億元人民幣,下降0.3%;貿易順差3112億元,擴大12.8%。

盡管“出口”增速較上個月有略微回升,卻仍處于低位徘徊,較以往兩位數的正增長時代,仍未復返。且按美元計價,6月份出口總額同比增長-4.8%,較5月份的-4.1%,降幅擴大。上半年出口對GDP增長呈現負貢獻,服務和貨物貿易凈出口對GDP增長貢獻率是-10.4%。

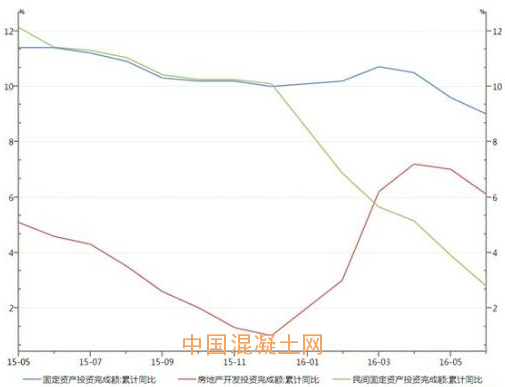

“投資”系列數據全線走低。數據顯示,1-6月中國城鎮固定資產投資同比增長9%,較1-5月9.6%的增速再度下滑,已連續三個月下滑,為自2000年3月以來最低值。

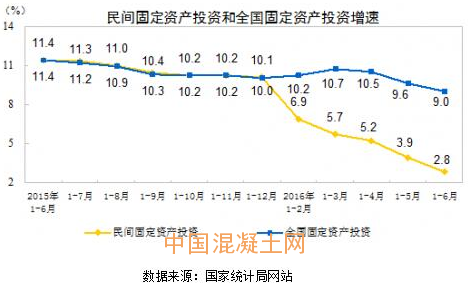

同時,1-6月份,民間固定資產投資158797億元,同比名義增長2.8%,增速比1-5月份回落1.1個百分點。較去年全年10.0%的增速,今年上半年,民間固定資產投資增速不足其三成,可謂懸崖式下跌。

全國房地產開發投資增速也現回落。1-6月份,全國房地產開發投資46631億元,同比名義增長6.1%,增速比1-5月份回落0.9個百分點。房地產投資增速今年以來,從去年年底1%低位開始爬坡,其中1-4月份增速位于階段性高點7.2%,但是從上個月開始出現逐月回落。

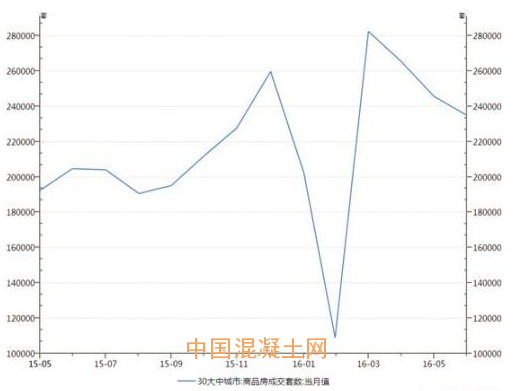

與之相應的,全國30個大中城市商品房成交量自今年3月開始持續回落。

金融數據全面超過預期 引流實體經濟現成效

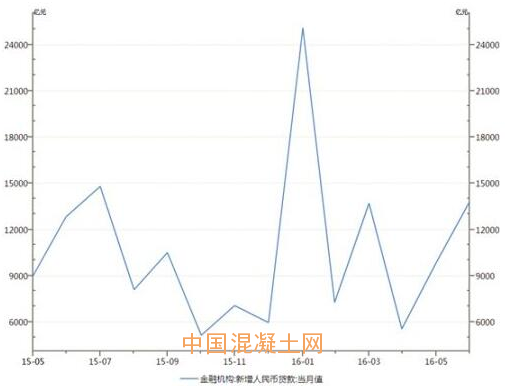

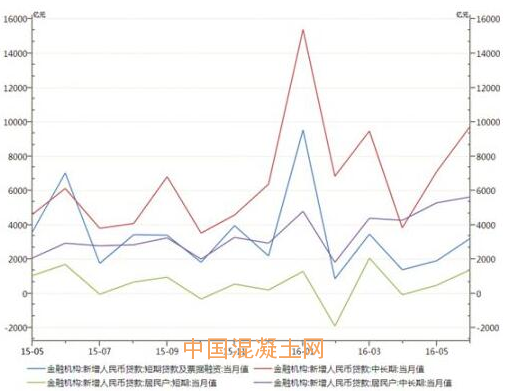

央行數據顯示,6月份,人民幣貸款增加1.38萬億元,同比多增1044億元。不僅遠遠超過上個月9855億元的新增人民幣貸款量,且為今年2月份以來最高值。6月份社會融資規模增量為1.63萬億,為上個月增量的近2.5倍。

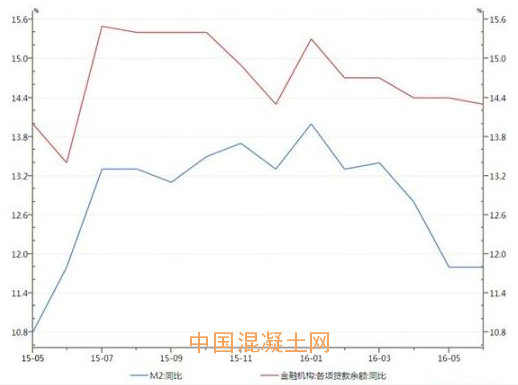

從總量看,截至今年6月末,金融機構各項人民幣貸款余額同比增長14.3%,高于M2增速11.8%。德意志銀行大中華區首席經濟學家張智威曾分析,這表明信貸繁榮更多體現在金融行業內部,而非在實體經濟中,通過信貸擴張來刺激經濟的政策并未完全轉化為對企業和家庭的貸款。

但與上個月相比,人民幣貸款增速與M2增速之間的差距在縮小。2016年上半年,對實體經濟發放的人民幣貸款增加7.48萬億元,同比多增8949億元;對實體經濟發放的人民幣貸款占同期社會融資規模的76.7%,同比高出1.8個百分點。

就人民幣貸款來分析,6月金融機構新增人民幣短期貸款及票據融資為3206億元,較上個月增1286億元,增幅達66.94%;新增人民幣中長期貸款9744億元,較上個月增2638億元,增幅達37.12%。6月新增人民幣短期貸款增幅超過中長期貸款。

6月金融機構新增人民幣居民戶短期貸款達1376億元,較上個月增898億元,增幅達187.87%;新增人民幣居民戶中長期貸款達5639億元,較上個月增358億元,增幅達6.78%。居民戶短期貸款增幅遠遠超過中長期貸款增幅。居民中長期新增貸款占6月整體新增總貸款量1.38萬億元的40.86%,較5月份53.59%、4月份77%,占幅在不斷降低。說明銀行貸款增量流向房地產領域的占比在持續下降,而居民消費貸款在提升。

“兩把剪刀差”放大 后續發展存隱憂

部分數據回落,部分數據向好的同時,而更為值得關注的是“兩把剪刀差”。

一把“剪刀差”是“全國固定資產投資”與“民間固定資產投資”,盡管兩者在同步下滑,但形成的剪刀差卻呈現擴大趨勢。

自2016年開始,民間固定資產投資與全國固定資產投資開始出現剪刀差走勢,在一季度,全國固定資產投資增速在逐月走高,但民間固定資產投資增速卻在逐月下降;自二季度起,全國固定資產投資和民間固定資產投資增速均下降,但是民間固定資產投資增速降幅超過全國固定資產投資投資增速。

數據顯示,民間固定資產投資占全國固定資產投資的比重為61.5%,比去年同期降低3.6個百分點。

對于民間固定資產投資增速迅速下滑,國家統計局新聞發言人盛來運分析,企業投資意愿不強是主要原因,因為民間投資中50%左右是制造業投資,目前中國傳統行業產能過剩嚴重,需要進行市場出清,市場環境偏緊,加之工業品的價格在持續走低,所以造成民間投資增速持續回落。另外,與“玻璃門”、“彈簧門”和民間投資融資成本也有關。

另一把“剪刀差”是M1與M2增速。數據顯示,6月末,廣義貨幣(M2)余額149.05萬億元,同比增長11.8%,增速與上月末持平;狹義貨幣(M1)余額44.36萬億元,同比增長24.6%,增速比上月末高0.9個百分點。

自去年10月份起,M1與M2同比增速出現現行的剪刀差。M1增速在震蕩走高,M2增速在震蕩走低。

央行調查統計司司長盛松成分析,M2和M1剪刀差不斷擴大,主要是反映經濟下行壓力大,企業投資收益低,投資意愿下降。他分析,盡管M2增速不是很高,但余額已經接近150萬億元,超過GDP的一倍,實際增速和增量并不小,市場流動性充裕;而M1上升主要是企業活期存款大量增加,一是定期和活期存款的息差收窄、二是不少企業存在“持幣待投資”現象、三是房地產銷售活躍,使得大量居民存款和按揭貸款轉換為房企的活期存款。

整體來看,6月經濟數據呈現兩極分化,部分數據支撐中國經濟探底說法,部分數據指向經濟仍未探底成功。最為重要的,“兩把剪刀差”暗示中國經濟結果隱憂,即民間投資意愿不強,而占GDP貢獻率約60%、提供就業崗位約80%的民營企業,若始終找不到合適的發展路徑,目前所謂的“底”可能并不是真正的“底”。