在A股市場上,利用會計變更對業(yè)績進(jìn)行“整容”,已成為不少上市公司操縱報表的常規(guī)手段,而會計手段通常又包括減計壞賬準(zhǔn)備、延長固定資產(chǎn)使用壽命等。近日,進(jìn)行預(yù)披露的重慶建工集團(tuán)股份有限公司(以下簡稱“重慶建工”)就對應(yīng)收賬款的壞賬計提手法進(jìn)行變更,變更之后的標(biāo)準(zhǔn)出現(xiàn)明顯低于同行業(yè)的現(xiàn)象。

招股書顯示,2013年12月31日、2012年12月31日和2011年12月31日,重慶建工應(yīng)收賬款凈額分別為92.71億元、81.52億元及56.53億元,同期公司的營業(yè)收入分別為494.24億元 442.4億元 394.71億元,應(yīng)收賬款占營業(yè)收入的比重分別為:18.8%、18.4%、14.32%,呈現(xiàn)逐年上漲的趨勢。

重慶建工表示:公司建筑施工項目的業(yè)主大多按工程進(jìn)度付款,但在項目執(zhí)行過程中,可能發(fā)生由于業(yè)主拖延支付或付款能力不佳,導(dǎo)致付款不及時或應(yīng)收賬款發(fā)生壞賬損失。

然而,令人擔(dān)憂的是重慶建工在明知應(yīng)收賬款將給公司未來經(jīng)營帶來較大隱患的情況下,卻通過對應(yīng)收賬款的壞賬計提手法進(jìn)行變更,來達(dá)到粉飾業(yè)績的效果。

招股書顯示,2013年重慶建工調(diào)整應(yīng)收款項減值準(zhǔn)備的計提方法,將公司原采用期末余額百分比法及個別認(rèn)定相結(jié)合的壞賬計提方法變更為采用賬齡分析法及個別認(rèn)定相結(jié)合的方法,自2013年1月1日起執(zhí)行。

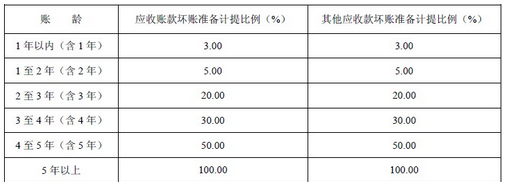

細(xì)看重慶建工在賬齡分析的計提標(biāo)準(zhǔn),發(fā)現(xiàn)明顯低于同行業(yè)。招股書顯示,重慶建工按賬齡分析法計提壞賬準(zhǔn)備的具體計提比例情況如下:

重慶建工賬齡分析法計提標(biāo)準(zhǔn)

表格顯示,公司對1年以內(nèi)的壞賬計提比例為3%,1至2年的壞賬計提比例為5%。而作為同行業(yè)的上市公司上海建工、寧波建工的在運用賬齡分析法時標(biāo)準(zhǔn)均高于這個標(biāo)準(zhǔn)。

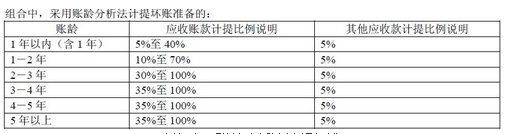

上海建工賬齡分析法計提標(biāo)準(zhǔn)

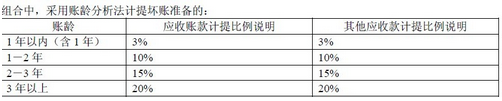

寧波建工賬齡分析法計提標(biāo)準(zhǔn)

重慶建工表示:公司會計手法變更導(dǎo)致公司2013年末應(yīng)收款項減值準(zhǔn)備較2012年末增加57.04%。

看似會計手法調(diào)整后公司應(yīng)收賬款減值計提大幅增加,但主要原因是2012年的壞賬計提基數(shù)低。招股書顯示,2012年公司應(yīng)收賬款賬面余額84.8億元,壞賬準(zhǔn)備金額3.24億元,計提比例僅為3.8%。

值得一提的是,重慶建工對投資性房地產(chǎn)、長期應(yīng)收款、在建工程、無形資產(chǎn)未計提減值準(zhǔn)備,可供出售金融資產(chǎn)是按公允價值計量的也未計提減值準(zhǔn)備。

這些會計的手法毫無疑問都向賬面利潤“注水”,粉飾了公司的業(yè)績。這樣的公司一旦上市,出現(xiàn)業(yè)績變臉的概率大大增加,監(jiān)管層對這類公司要給予高度關(guān)注。