圖1

圖2

圖3

圖4

量縮價未降

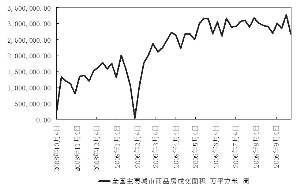

9月份以來,房地產交易市場并沒有出現預期的銷售旺勢,而是延續了7、8月份交易逐漸萎縮的狀態。以北京、上海、深圳三地的銷售數據看,9月的前兩周(9.1-9.4,9.7-9.11)銷售面積為233.79萬平方米,延續了四周交易下滑的態勢,并創下了近24周以來周交易量的最低點,雖然上周(9.21—9.25)三地的銷售面積有所反彈,但與5、6月份單月超過500萬平方米的銷售高峰相比則不可同日而語。(圖1)從我們關注的全國14個主要城市的交易量看,9月前三周的銷售面積與7、8月份同期相比已出現了明顯下降的趨勢,因此預期9月份房地產銷售的黃金季節將不復存在。我們認為在前期價格高漲令積壓的需求得到部分釋放后,市場預期的“金九銀十”現象很難出現。

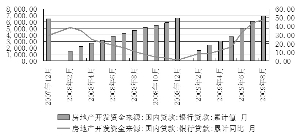

從房地產的價格走勢來看,大多數城市房價創新高已成為不爭的事實,目前還未看到房價有任何松動的跡象。從新建商品房價格指數來看,8月份環比達到了1.1%,與7月持平,并創下了07年11月份房地產市場調整以來的新高。本輪房價的上漲受益于流動性的寬松,上半年天量信貸的助推以及銷售額的大幅提升,使得大多數房地產公司的資金流有了明顯好轉,我們認為,在貨幣政策不發生方向性變化的前提下,房地產的開發資金和銷售資金仍將保持充裕,因此開發商目前沒有降價的迫切性來彌補自身的財務問題。(圖2)

需求主導未來走勢

房地產市場的量價變化一定是供需動態博弈的結果,反觀這一輪地產行情,從價降量漲到量漲價漲再到價漲量縮,其背后正是樓市供需缺口不斷收窄的過程。由于體制機制的不完全,中國土地市場的供應極度缺乏彈性,這使得在供需博弈中供給方往往占據上風。從目前的需求看,經過上半年的價量齊升,去年以來被積壓的剛性需求已得到了很大的釋放;同時,由于目前二套房政策的嚴格執行,對投資需求也有一定的抑制,我們認為,在各種需求壓力得到初步緩解的情況下,未來住宅銷售速度環比走平或者下滑將是大概率事件。

從剛性需求看,居民可支配收入的增長無疑是購房的堅強后盾,然而由于經濟景氣因素的影響,今年以來居民可支配收入的漲幅接近了近6年以來的最低點,下半年居民可支配收入增速可能創近6年來的新低,因此居民預期收入的減少,可能會暫緩一部分剛性需求。

我們認為,貨幣政策的走向將主導未來投資性需求的變化,目前監管部門采取了對二套房嚴格審批程序、加大首付比例最低至40%及利率上浮10%的措施,這對抑制過剩的投資性需求起到了釜底抽薪的作用。通過對近十年來中長期貸款利率變動對銷售速度影響的研究發現,利率當年上升10個bp將拉低下一年銷售速度大約2.6%的增長,因此,如果年內二套房的政策持續嚴格執行,價格不出現大幅回轉,投資性需求占比將繼續縮小。

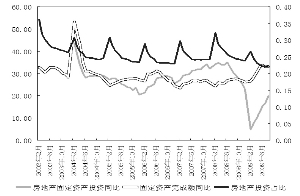

目前,去庫存引起的供給相對增加被認為是支持上半年銷量的主要因素,在售的大多數樓盤大都是去年積壓的項目,在需求迸發的作用下,目前主要城市的去庫存化基本完成。雖然目前新開工面積增速在逐步好轉,但考慮到房地產建設的周期性,要想變成有效供給還得有6個月左右的時間,因此,我們認為,供給不足,需求敏感的情況下,房價將成為調節供求平衡的利器,如果房價過快上漲,則會抑制大量的剛性需求,如果房價環比漲幅放緩,則有利于供需處于相對平衡的態勢。(圖3)

綜合供需兩方面的分析,我們認為,房地產市場供給缺乏彈性的狀況在短期內還很難改變,在補庫存還未開始之前,樓市的走向將更多依賴于需求方的敏感變化。

地產投資保持高速增長

截至8月底,國內房地產固定投資實際完成額達到2.52萬億元,同比增長19.8%,而前8個月,房地產月均固定資產投資完成額接近3700億元,年內固定資產投資創新高沒有任何懸念。在中央大規模經濟刺激措施的帶動下,目前民間投資的增速呈現出上升態勢,我們認為,下一步房地產投資的增長將更多的來自地方中小企業的貢獻。

從8月份公布的房地產完成投資增速情況看,中部地區同比增長18.2%,西部地區同比增長13.4%,東部地區增長14%,在住宅投資增速方面,中西部地區的增速分別為16.8%和16.5%,大大超過東部的6.9%和全國的10.9%,此外,從房價和銷量情況看,上半年量價齊升的地區主要集中在東部地區和一些大城市,而中西部大多數中小城市的交易量并沒有超預期的攀升,因此,我們認為,中西部地區房地產投資增速還有很大的空間,下半年行業整體的增長將更多地依賴于中西部民間投資的持續升溫。

眾所周知,投資和消費無疑是今年“保八”的雙引擎,上半年我國GDP實現同比增長7.1%,其中投資貢獻了6.2個百分點,在下半年民間投資和政府投資的主導下,投資對GDP的拉動效應將進一步加強。具體到房地產方面,目前房地產固定資產投資的占比已占全部行業固定資產投資的22%,近6年來,房地產固定資產投資的平均占比為26%,在寬松貨幣政策和積極財政政策的帶動下,年內房地產投資占比進一步達到26%有極大的可能性。從房地產固定資產投資增速看,8月底同比為19.8%,開發投資增速為14.7%,我們預計到年底這兩個數字都將突破20%。(圖4)

重點配置下游行業

作為樓市供給的一個重要指標,新開工面積與實際銷售面積有一定的時滯,我們認為下半年新開工面積同比下降的趨勢會進一步收窄,并在年底實現正增長,這對機械設備、運輸等下游行業的拉動將非常明顯。事實上,今年以來,與去庫存并行的是新開工面積的逐月增長,截至8月底,全國新開工面積已突破6.3萬平方米,按照現在的增速到年底這一增速很可能接近10萬平方米,而這將加大對機械設備等下游行業的需求。從8月的數據看,起重機、挖掘機、混凝土機械的同比產量分別增長11.63%、36.02%和45.91%,交通運輸設備制造業的利潤在7月同比也開始實現正增長,預計9月份交運設備行業還將保持可觀的利潤,并拉動整體行業的業績增長。

另外直接受益的還有家居建材和家電消費行業,8月份家具、日用陶瓷、復合地板等原材料的產量分別同比增長3.2%、8.2%和17.8%,我們認為,隨著9月、10月消費促銷活動的進行及上半年庫存商品房的大量消化,下半年直接用于裝修的商品房面積還將繼續保持高位,因此對建材的需求仍將旺盛。從零售消費的數據看,我們認為由于房地產的帶動,家電、汽車、日用品等還將有大幅的增長,從8月的數據看,日用品、家電、汽車的批發額同比增長19.87%、39.43% 和53.79%,如果這一趨勢得以延續,我們預計下半年消費對GDP的拉動將超過4個百分點。

圖1 14個主要城市9月交易量明顯下滑

圖3 目前北京房地產市場庫存處于歷史較低水平

圖4 房地產固定資產投資占比變化

圖2 目前房地產企業資金充裕