2008年7月份全國機械工業增速略有下滑,工業產值同比增長27%。總體而言,2008年1-7月全國機械工業總體運行情況良好,工業產值同比增長29%。各主要行業持續穩步增長,工程機械行業表現依然最好,工業產值增長明顯高于其他行業,增速達到44%的水平。

雖然受信貸緊縮、奧運會和房地產行業的增速下滑等因素影響,2008年7月份主要工程機械的產品銷量增速還是保持在20-25%左右的水平。7月份挖掘機銷量和裝載機銷量同比分別增長24%和25%。同時,7月份推土機銷量同比增長25%,叉車銷量同比分別增長19%。

過去幾個月混凝土機械銷量波動比較大。2008年4月、5月、6月和7月混凝土機械銷量同比分別增長4%、26%、61%和97%。房地產行業的緊縮政策對混凝土機械會產生一些短期的負面影響,不過隨著高鐵建設的項目開工,混凝土機械的需求將出現反彈。2008年1-7月,混凝土機械銷量同比增長58%,增速仍然比較強勁。

08年二季度鋼材價格環比大幅上漲。不過,上市公司二季度的毛利率水平并沒有大幅下滑,這主要歸功于公司銷量的提升、產品結構的改善和產品提價等增利因素。進入7月以來,受下游需求萎縮影響,國內鋼價走勢開始全面調整。我們估計工程機械上市公司的毛利率在二季度已經見底了。我們認為下半年毛利率應比上半年有所提升。

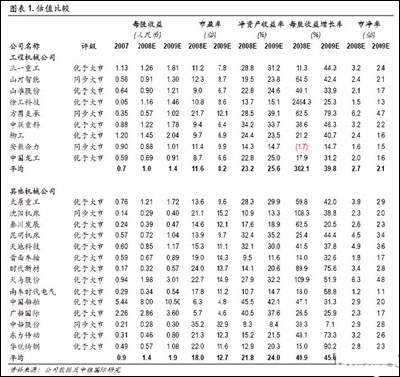

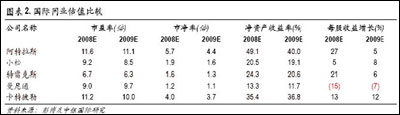

目前,08年工程機械行業的平均市盈率為11.6倍,09年平均市盈率估值則在8.2倍的水平,08-09年凈資產收益率預計將維持在23%以上。盡管中國基建市場不僅是目前全球范圍內增長最快的市場,也是未來發展潛力最大的市場,但是我國工程機械上市公司的估值水平已與國際接軌。估值具有吸引力。

估值比較

我們建議投資者關注細分子行業的龍頭。目前,08年工程機械行業的平均市盈率為11.6倍,09年平均市盈率估值則在8.2倍的水平,08-09年凈資產收益率預計將維持在23%以上。盡管中國基建市場不僅是目前全球范圍內增長最快的市場,也是未來發展潛力最大的市場,但是我國工程機械上市公司的估值水平已與國際接軌,估值具有吸引力。行業評級維持優于大市。

雖然受信貸緊縮、奧運會和房地產行業的增速下滑等因素影響,2008年7月份主要工程機械的產品銷量增速還是保持在20-25%左右的水平。7月份挖掘機銷量和裝載機銷量同比分別增長24%和25%。同時,7月份推土機銷量同比增長25%,叉車銷量同比分別增長19%。

過去幾個月混凝土機械銷量波動比較大。2008年4月、5月、6月和7月混凝土機械銷量同比分別增長4%、26%、61%和97%。房地產行業的緊縮政策對混凝土機械會產生一些短期的負面影響,不過隨著高鐵建設的項目開工,混凝土機械的需求將出現反彈。2008年1-7月,混凝土機械銷量同比增長58%,增速仍然比較強勁。

08年二季度鋼材價格環比大幅上漲。不過,上市公司二季度的毛利率水平并沒有大幅下滑,這主要歸功于公司銷量的提升、產品結構的改善和產品提價等增利因素。進入7月以來,受下游需求萎縮影響,國內鋼價走勢開始全面調整。我們估計工程機械上市公司的毛利率在二季度已經見底了。我們認為下半年毛利率應比上半年有所提升。

目前,08年工程機械行業的平均市盈率為11.6倍,09年平均市盈率估值則在8.2倍的水平,08-09年凈資產收益率預計將維持在23%以上。盡管中國基建市場不僅是目前全球范圍內增長最快的市場,也是未來發展潛力最大的市場,但是我國工程機械上市公司的估值水平已與國際接軌。估值具有吸引力。

估值比較

我們建議投資者關注細分子行業的龍頭。目前,08年工程機械行業的平均市盈率為11.6倍,09年平均市盈率估值則在8.2倍的水平,08-09年凈資產收益率預計將維持在23%以上。盡管中國基建市場不僅是目前全球范圍內增長最快的市場,也是未來發展潛力最大的市場,但是我國工程機械上市公司的估值水平已與國際接軌,估值具有吸引力。行業評級維持優于大市。