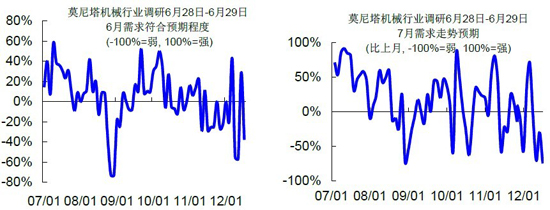

本次機(jī)械行業(yè)調(diào)研顯示,行業(yè)景氣度持續(xù)下滑。機(jī)床行業(yè)的新訂單環(huán)比繼續(xù)下降,同比降幅又?jǐn)U大之勢。大部分企業(yè)對于未來兩個季度都持有悲觀態(tài)度。工程機(jī)械行業(yè)月份銷量同比有所改善,但下滑幅度也在20%左右。

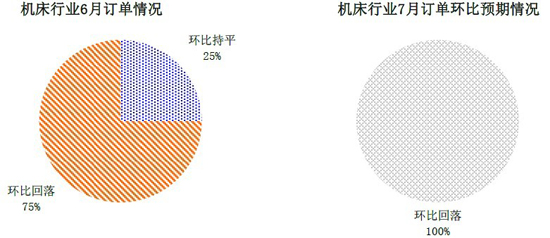

機(jī)床企業(yè)表示新訂單情況持續(xù)下滑,估計同比下滑幅度能夠達(dá)到30%甚至70%。市場整體需求情況惡化,購買意向繼續(xù)降低,對于短期未來需求也不樂觀。機(jī)床的生產(chǎn)已經(jīng)產(chǎn)生了影響,目前生產(chǎn)已經(jīng)只有去年2/3的工作量。但是工作只是休息日增加,暫時沒有長休假的計劃。隨著未來需求的下滑,很有可能一些臨時雇用員工會首先受到?jīng)_擊。

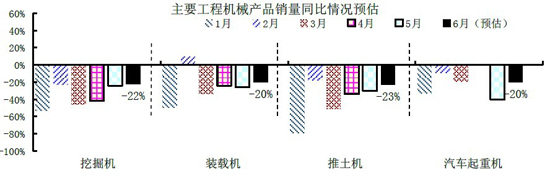

混凝土機(jī)械仍然是結(jié)構(gòu)性亮點:受益于二三線城市的建設(shè),混凝土機(jī)械行業(yè)需求仍然穩(wěn)定20%左右增長,龍頭企業(yè)需求增長達(dá)到30%。由于二三線城市混凝土公司盈利能力較強,這較大程度上削減了混凝土機(jī)械企業(yè)信用銷售風(fēng)險。我們預(yù)期下半年混凝土機(jī)械仍然有望維持超過15%以上的行業(yè)銷售增速。

機(jī)床企業(yè)新訂單持續(xù)下滑,行業(yè)寒冬將至本次機(jī)械行業(yè)調(diào)研顯示,行業(yè)景氣度持續(xù)下滑。機(jī)床行業(yè)的新訂單環(huán)比繼續(xù)下降,同比降幅又?jǐn)U大之勢。大部分企業(yè)對于未來兩個季度都持有悲觀態(tài)度。工程機(jī)械行業(yè)月份銷量同比有所改善,但下滑幅度也在20%左右。

機(jī)床企業(yè)表示新訂單情況持續(xù)下滑,估計同比下滑幅度能夠達(dá)到30%甚至70%。市場整體需求情況惡化,購買意向繼續(xù)降低,對于短期未來需求也不樂觀。從產(chǎn)品來看,小型標(biāo)準(zhǔn)化產(chǎn)品目前需求下滑較快,很多企業(yè)存量設(shè)備可以當(dāng)做二手銷售擠占市場。而大型的定制設(shè)備目前相對較好,但是也經(jīng)歷了需求大幅度得下滑。汽車行業(yè)來看,合資車廠還是有一定的需求,自主品牌車廠已經(jīng)有部分計劃中生產(chǎn)線暫停。

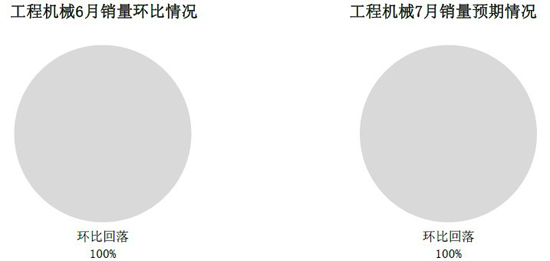

機(jī)床的生產(chǎn)已經(jīng)產(chǎn)生了影響,目前生產(chǎn)已經(jīng)只有去年2/3的工作量。但是工作只是休息日增加,暫時沒有長休假的計劃。隨著未來需求的下滑,很有可能一些臨時雇用員工會首先受到?jīng)_擊。6月份工程機(jī)械銷量同比下滑繼續(xù)收窄,政策效果尚未顯現(xiàn)6月份的工程機(jī)械銷量同比數(shù)據(jù)將繼續(xù)上升,估計下滑幅度降至20%左右,但目前的回暖仍然是基數(shù)效應(yīng)而非需求驅(qū)動。

受訪的工程機(jī)械企業(yè)表示,傳統(tǒng)上的銷售淡季已經(jīng)來臨,且從終端反應(yīng)的情況來看還未有積極的信號出現(xiàn),所以在未來幾個月的淡季中前期需求疲弱的態(tài)勢仍將持續(xù),企業(yè)開始準(zhǔn)備“過冬”。另外,4萬億引發(fā)的工程機(jī)械廠商產(chǎn)能擴(kuò)張在今年市場下滑中造成了比較嚴(yán)重的產(chǎn)能過剩,尤其是在擴(kuò)張迅速的挖掘機(jī)行業(yè)。有挖掘機(jī)廠商表示,目前的產(chǎn)能利用率只有40%左右,部分工人在輪休或者放假中。即使這樣,庫存仍然處于比較高的水平。企業(yè)為了穩(wěn)定發(fā)展,已無法進(jìn)一步降低產(chǎn)能利用率。

針對近幾年人力成本上升迅速的情況,受訪的工程機(jī)械企業(yè)表示對他們的影響不大,因為鋼材、液壓元器件等在成本中占的比重更高。但為了和其他機(jī)械和汽車制造業(yè)企業(yè)競爭熟練工人,也需要保證在薪酬上具有一定的競爭力。受訪對象預(yù)期,7月份工程機(jī)械銷量的環(huán)比還將為下滑態(tài)勢,符合季節(jié)性規(guī)律。而他們也表示,未來兩三個月內(nèi)市場回暖概率很低。

在本次調(diào)研中,需求較好的仍然是混凝土機(jī)械。受益于二三線城市的建設(shè),混凝土機(jī)械行業(yè)需求仍然穩(wěn)定20%左右增長,龍頭企業(yè)需求增長達(dá)到30%。由于二三線城市混凝土公司盈利能力較強,這較大程度上削減了混凝土機(jī)械企業(yè)信用銷售風(fēng)險。

我們預(yù)期下半年混凝土機(jī)械仍然有望維持超過15%以上的行業(yè)銷售增速。

機(jī)床企業(yè)表示新訂單情況持續(xù)下滑,估計同比下滑幅度能夠達(dá)到30%甚至70%。市場整體需求情況惡化,購買意向繼續(xù)降低,對于短期未來需求也不樂觀。機(jī)床的生產(chǎn)已經(jīng)產(chǎn)生了影響,目前生產(chǎn)已經(jīng)只有去年2/3的工作量。但是工作只是休息日增加,暫時沒有長休假的計劃。隨著未來需求的下滑,很有可能一些臨時雇用員工會首先受到?jīng)_擊。

圖表1 機(jī)械行業(yè)調(diào)研指數(shù)

圖表2 機(jī)床行業(yè)訂單環(huán)比情況

混凝土機(jī)械仍然是結(jié)構(gòu)性亮點:受益于二三線城市的建設(shè),混凝土機(jī)械行業(yè)需求仍然穩(wěn)定20%左右增長,龍頭企業(yè)需求增長達(dá)到30%。由于二三線城市混凝土公司盈利能力較強,這較大程度上削減了混凝土機(jī)械企業(yè)信用銷售風(fēng)險。我們預(yù)期下半年混凝土機(jī)械仍然有望維持超過15%以上的行業(yè)銷售增速。

機(jī)床企業(yè)新訂單持續(xù)下滑,行業(yè)寒冬將至本次機(jī)械行業(yè)調(diào)研顯示,行業(yè)景氣度持續(xù)下滑。機(jī)床行業(yè)的新訂單環(huán)比繼續(xù)下降,同比降幅又?jǐn)U大之勢。大部分企業(yè)對于未來兩個季度都持有悲觀態(tài)度。工程機(jī)械行業(yè)月份銷量同比有所改善,但下滑幅度也在20%左右。

機(jī)床企業(yè)表示新訂單情況持續(xù)下滑,估計同比下滑幅度能夠達(dá)到30%甚至70%。市場整體需求情況惡化,購買意向繼續(xù)降低,對于短期未來需求也不樂觀。從產(chǎn)品來看,小型標(biāo)準(zhǔn)化產(chǎn)品目前需求下滑較快,很多企業(yè)存量設(shè)備可以當(dāng)做二手銷售擠占市場。而大型的定制設(shè)備目前相對較好,但是也經(jīng)歷了需求大幅度得下滑。汽車行業(yè)來看,合資車廠還是有一定的需求,自主品牌車廠已經(jīng)有部分計劃中生產(chǎn)線暫停。

機(jī)床的生產(chǎn)已經(jīng)產(chǎn)生了影響,目前生產(chǎn)已經(jīng)只有去年2/3的工作量。但是工作只是休息日增加,暫時沒有長休假的計劃。隨著未來需求的下滑,很有可能一些臨時雇用員工會首先受到?jīng)_擊。6月份工程機(jī)械銷量同比下滑繼續(xù)收窄,政策效果尚未顯現(xiàn)6月份的工程機(jī)械銷量同比數(shù)據(jù)將繼續(xù)上升,估計下滑幅度降至20%左右,但目前的回暖仍然是基數(shù)效應(yīng)而非需求驅(qū)動。

受訪的工程機(jī)械企業(yè)表示,傳統(tǒng)上的銷售淡季已經(jīng)來臨,且從終端反應(yīng)的情況來看還未有積極的信號出現(xiàn),所以在未來幾個月的淡季中前期需求疲弱的態(tài)勢仍將持續(xù),企業(yè)開始準(zhǔn)備“過冬”。另外,4萬億引發(fā)的工程機(jī)械廠商產(chǎn)能擴(kuò)張在今年市場下滑中造成了比較嚴(yán)重的產(chǎn)能過剩,尤其是在擴(kuò)張迅速的挖掘機(jī)行業(yè)。有挖掘機(jī)廠商表示,目前的產(chǎn)能利用率只有40%左右,部分工人在輪休或者放假中。即使這樣,庫存仍然處于比較高的水平。企業(yè)為了穩(wěn)定發(fā)展,已無法進(jìn)一步降低產(chǎn)能利用率。

針對近幾年人力成本上升迅速的情況,受訪的工程機(jī)械企業(yè)表示對他們的影響不大,因為鋼材、液壓元器件等在成本中占的比重更高。但為了和其他機(jī)械和汽車制造業(yè)企業(yè)競爭熟練工人,也需要保證在薪酬上具有一定的競爭力。受訪對象預(yù)期,7月份工程機(jī)械銷量的環(huán)比還將為下滑態(tài)勢,符合季節(jié)性規(guī)律。而他們也表示,未來兩三個月內(nèi)市場回暖概率很低。

在本次調(diào)研中,需求較好的仍然是混凝土機(jī)械。受益于二三線城市的建設(shè),混凝土機(jī)械行業(yè)需求仍然穩(wěn)定20%左右增長,龍頭企業(yè)需求增長達(dá)到30%。由于二三線城市混凝土公司盈利能力較強,這較大程度上削減了混凝土機(jī)械企業(yè)信用銷售風(fēng)險。

我們預(yù)期下半年混凝土機(jī)械仍然有望維持超過15%以上的行業(yè)銷售增速。

圖表3 工程機(jī)械銷量環(huán)比以及預(yù)期情況

圖表4 工程機(jī)械分品種銷量同比變化情況預(yù)估