研究表明,我國基建投資強度(基建投資水平/GDP)或仍有10年左右的高強度保持期。

在此背景下,基建建材領域上市公司的高質量發展,就具有長期的基本面支撐和投資價值。

基建還有10年高增長期

招商銀行研究員雷霆在選擇美國、日本、韓國三國,對經濟發展周期、經濟增速規模、人口規模、城鎮化進程等角度進行對比,對我國基建投資中長期趨勢做出如下判斷:

我國整體基建投資規模較美日韓等過仍有較大差距;根據韓國的歷史經驗,基建投資通常會經過三個階段(爆發期,調整期,成熟期),根據基建投資強度特征比較,目前中國可能正處于第一階段末期,未來或仍有 10 年左右的高強度保持期;此外,從城鎮化進程角度來看,一般國家城鎮化率達到 70%之后,基建投資增速開始出現明顯回落趨勢,中國目前距這一時點或仍有 10 年距離。

從國內的情況看,基建投資雖為逆周期調節重要工具之一,當國民經濟長期保持穩定增長的情況下,基建投資也將保持長期增長趨勢;當經濟增長迎來換擋期的拐點時,基建投資增長也或將迎來新的增長節奏。

當前,我國在傳統鐵路、公路等交通類基建領域與美、日、韓等發達國家并無懸殊差距,未來我國在交通類基建領域的建設需求或主要分為兩類:一類為交通類型的升級改造,如高鐵、城軌等建設;另一類為分區域的補短板的公平化建設,如西北區域高速公路、鄉村公路建設。

基建投資將轉向市政公用

不過,招商銀行雷霆指出,此二項驅動下的交通類基建投資或難以維持長達10年的基建高強度保持期。相比之下,我國在市政工程與生態環保方面的投資明顯乏力。

回顧歷史,2003年市政公用設施建設投資曾占比固定資產投資總額高達 8.03%,對當年 GDP 貢獻度高達 5.52 個百分點,但自此之后該項投資占比連續下滑近 15 年,至 2019 年我國城市市政公用設施建設投資占比固定資產投資僅為 3.12%,對整體 GDP 貢獻不到 1 個百分點。

當交通建設投資逐步放緩之后,基建投資投向或將逐漸切換,轉到具有真正“基建補短板”概念的地下綜合管廊、排水、污水處理、園林綠化、市容環境衛生、垃圾處理等市政公用設施投資領域。

雷霆認為,這些領域具有更大的需求強度與市場容量,不僅是我國當前基建補短板的重心方向之一,未來也或成為基建投資的核心重點方向。

優質個股三個面相

在此背景下,探討基建建材領域上市公司的高質量發展變得有跡可循。

資深機構研究人士表示,建材上市公司的高質量發展,可以從可持續增長、發展成果和股東員工共享等層面來評估。

其中,可持續增長包括產品端——優質的產品服務;生產端——領先的成本管控;銷售端——較強的市場控制力。此外,還要看上市公司是否重視股東回報和持續的員工激勵。

而優質的產品,最典型的是科技含量比較高,實現進口替代的。建材行業過去有個比較成功的案例是光伏玻璃。

2000-2005年光伏玻璃行業主要由旭硝子、板硝子、圣戈班、皮爾金頓等外資企業壟斷,進口價格高達80元/平米。2006年福萊特和南玻打破壟斷,中國企業正式進入光伏玻璃市場,步入大擴張,目前中國包括光伏玻璃在內的光伏組件制造引領全球,也取得長足增長。

行業的兩家龍頭公司信義光能和福萊特也都實現了快速增長,收入和盈利持續創新高,在資本市場也有很好表現。

另一種是,內需型產品,企業產品本身門檻較低,技術含量不高,但是通過產品和服務升級,在競爭中獲勝。這種類型在建材行業比較優質的公司有東方雨虹和三棵樹。

建筑的防水性能主要取決于防水材料質量和施工質量。一方面,東方雨虹不做非標,品牌美譽度深入人心;另一方面,公司是防水施工起家,“產品加服務”的雙包體系打造成公司內部基因(防水三分材料,七分施工),優秀的產品服務是公司成為防水霸主的基石。

而三棵樹牢牢抓住行業痛點,主打“健康漆”,其在健康漆以及環保方面專利數量遠超競爭者;構筑“361度”工程服務體系和“馬上住”零售服務體系;帶領民族品牌正在突圍。

在產品端提供更好的服務,一樣可以實現高質量發展。東方雨虹08年上市到現在,收入和凈利潤持續增長,三棵樹也類似。

從較強的成本管控能力來看,以玻纖行業為例,技術迭代和產線技改,能夠有效降低單噸成本,企業間成本曲線拉開差距。

建材行業中,中國巨石與泰山玻纖經過持續的研發投入,目前成本處于全球最低。其中,中國巨石借此實現全球市占率超過20%,并在繼續擴大中。

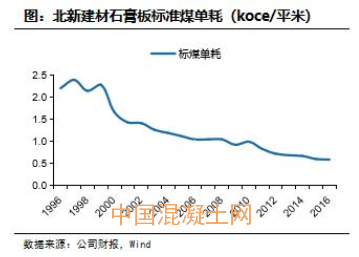

此外,還有石膏板隱形冠軍北新建材,公司不斷加大研發投入來實現技術升級,以達到在擴大產能規模的同時,降低生產單耗。目前國內市場占有率達到60%,成本較同行具有明顯優勢。

第三,市場控制力方面。2014年以來水泥行業基本處于需求總量穩定的成熟期。而供給端三大變化帶來盈利改善:一是行業新增供給被有效控制,盈利擴張沒有帶來新增供給擴張;二是核心區域大企業之間競合關系發生變化,行業協同度提升,行業秩序更加穩定。

當前,水泥龍頭企業具有較強的市場占有率和市場集中度,對區域市場具有較強的控制力。比如,海螺水泥去年的凈利潤平均下來每天凈賺1億。

最后,在重視股東回報,保持穩定較高現金分紅比例方面,偉星新材2011-2019年股利支付率平均為80%,2012-2017年每十股轉增3股,2018年每十股轉增2股。旗濱集團2011-2019年股利支付率平均為48%。兩家公司同樣具備持續的股權激勵和員工持股計劃,以吸引優質人才和分享公司成長。