近來有消息稱海螺水泥將接手蕪湖南方水泥轉(zhuǎn)讓的51%股權(quán)及公司持有的將近4億元人民幣債權(quán),并且該轉(zhuǎn)讓已經(jīng)在操作中,只差在交易中心掛牌和摘牌。

這條消息在行業(yè)內(nèi)引起熱議,安徽蕪湖區(qū)域是海螺水泥的大本營,在這個區(qū)域中國建材只有蕪湖南方一家企業(yè)。據(jù)某業(yè)內(nèi)人士稱,此次蕪湖南方轉(zhuǎn)讓給海螺水泥,其實是中國建材與海螺水泥相互成就的開始。海螺水泥的目標(biāo)是世界500強企業(yè),為實現(xiàn)這一目標(biāo),自2018年以來,海螺水泥進行了一系列的動作,從海中貿(mào)易到海螺水泥接手蕪湖南方,整個水泥行業(yè)將出現(xiàn)一個翻天覆地的新格局,各大水泥集團各霸一方,新銷售半徑不在以傳統(tǒng)的運輸里程來定義,而是以各大水泥集團的勢力范圍來劃分了。

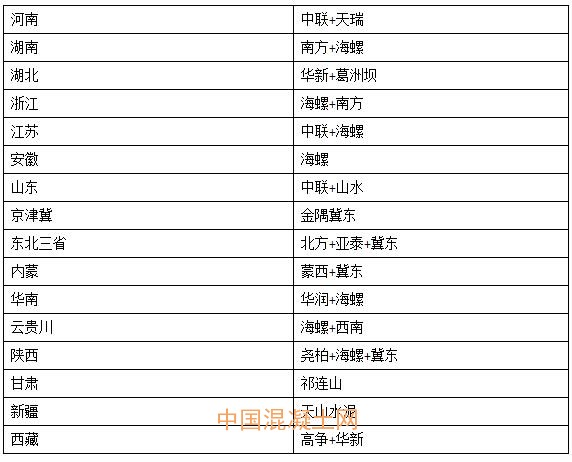

類似的大企業(yè)之間的互相成就不僅僅在海螺和中國建材身上,京津冀地區(qū)的霸主金隅與冀東的合并,東北地區(qū)的山水與亞泰,云貴川地區(qū)的西南水泥與海螺等等都已形成一個新的水泥勢力版圖。

各省水泥勢力分布圖

河南區(qū)域近期接受了大量烏海區(qū)域的電石渣熟料,但未影響到本土企業(yè)的銷量和利潤。某企業(yè)負責(zé)人表示,烏海的電石渣熟料運到河南與當(dāng)?shù)厥炝蟽r格相差10-20元/噸,即使有低價熟料沖擊,由于區(qū)域內(nèi)大企業(yè)的絕對市場占有率跟定價權(quán),也并不會影響當(dāng)?shù)氐乃鄡r格。

傳統(tǒng)水泥200公里內(nèi)的銷售半徑雖然已經(jīng)被打破,但各大集團企業(yè)各據(jù)一方,在其核心市場不動搖的情況下互相成就在各區(qū)域已成默契。

水泥產(chǎn)能大省價格波動不大,相對較平衡是未來發(fā)展的大趨勢。所以相關(guān)市場人士所擔(dān)心的跨區(qū)域銷售造成新的“價格大戰(zhàn)”可能不會出現(xiàn)了。