01 水泥聯盟

水泥不像鋼鐵等行業有個庫存問題,水泥加水就變成石頭,可是空氣偏偏就含水。因此,水泥通常意義上認為不可庫存(實際上一般生產企業有1個月左右的庫容量)。這使得水泥的產量與銷量的契合程度較高,運輸半徑短。

當然由此也引發了一個事實,就是水泥的停復產成本相對比較低,它不像鋼鐵,煤炭等行業,關閉某一產能會帶來額外的損失,就比如鋼鐵:

停復產對于高爐的損耗非常大,停復產的成本在數千萬,而水泥行業則只需要幾十萬。它的生產與停產更具有靈活性的,也相對有彈性。

正因為以上兩個特點:1.庫存少或庫容比;2.產能開關靈活不需要付出太多的成本。使得水泥行業雖然產能過剩,但仍然可以通過壓縮產能(錯峰協同)達到供需的相對平衡狀態,從而保持盈利。

顯然,經過企業間的錯峰協同,水泥產量限制下來的同時也抬高了水泥價格。

而水泥行業的錯峰協同,使得行業內實際的產能利用率其實在大幅上升。我們也看到,近段時間行業錯峰生產也日益常態化。

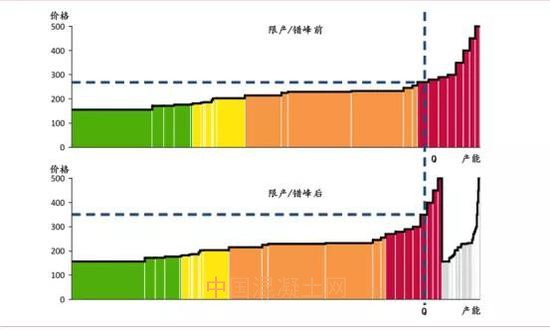

簡單來講,水泥行業的具體的協同流程如下圖:

當前的水泥行業,正好處于協調的周期中的產能控制增強,水泥價格上漲,企業盈利增強。

同時,從需求端來看,雖然在政策面上有所抑制,但房地產投資仍保持著穩定的增速(2018年全國房地產開發投資超12萬億元 同比增長9.5%);

而過去數年,中國固定資產投資增速有所回落,但仍處于穩定增長的區間內(2018年全國固定資產投資增長5.9%),而根據當前穩基建的預期,這樣的增速有望進一步持續。

目前整個行業還是在倡導集體提價,不論大企業還是小企業似乎都在抱團取暖,力挺價格上行不降,從而使得水泥價格不減反增。

總之,對水泥行業來說,錯峰生產是解決行業利潤最大化的策略;對于企業來說,是實現企業利潤最大化與產能發揮、企業綜合成本平衡關系的手段。

以上種種是水泥行業“逆周期”運行的最主要原因,我們可以看到看似產能過剩的背后,其實是在優化水泥行業的產能結構,使得水泥企業的整體盈利上升。

02 強者“稱重機”

水泥企業能不能做大做強,有區域性和環保兩個維度,這可以稱為強者的“稱重機”。

(1)區域性問題

水泥屬于區域性產品,其銷售半徑受制于運輸方式及當地水泥價格。上海生產的鋼鐵可以運到海南去賣,但是水泥不行,它的銷售半徑是有嚴格限制的。水泥是典型的“短腿產品”,一般情況下:

通過汽車運輸的合理半徑約為150-200公里;

通過鐵路運輸的合理半徑約為300-500公里;

通過水路運輸的合理運輸半徑在600公里以上。

這是因為水泥貨值太低,一噸才兩三百元,運遠了運費太高導致價格競爭的劣勢,產品沒有競爭力。而且超載的嚴厲制裁,讓水泥的區域性更加明顯。這就是為什么一些三四線城市的水泥廠,也能活的不錯。

因此,研究水泥相關的公司,最重要的一點是調查區域市場,這就需要我們看“地圖”。有沒有大江大河;有沒有山丘溝壑(比如川渝市場,外省的運不進來);有沒有石灰石資源(比如福建省石灰石分布在西邊山里,市場在東部沿海,所以省內的水泥企業成本難以和外省走海陸輸入的企業競爭)。

(2)環保問題

我國水泥產量占全球水泥產量的60%,其所帶來的污染物排放問題可想而知。

當前國家為治理水泥工業污染問題,同時推進行業綠色轉型,對環保是越來越重視了,環保高壓使得污染排放超標企業不得不停產,嚴重者則被關停。很多企業無法開工,造成開工率低的窘境。

而對于這些中小企業來說,未來只有兩條路可選擇:要么丟掉市場份額,要么被大企業收購。

以上兩個層面的問題,不論從那種角度來說,都是利好龍頭企業海螺水泥的。

03 “繁榮”受益者

水泥行業“繁榮”最大的受益者是海螺水泥,數據顯示:不管是營業收入還有利潤,海螺水泥都拉開其他公司十萬八千里。

對于同質化商品比較高的行業來說,規模的優勢本身就是護城河的一部分。正因如此,海螺水泥收割國內水泥企業上市公司近一半的利潤。

聚焦此前聊的區域性和環保兩方面問題,我們能找到海螺這么強的答案:

區域性方面,海螺水泥擁有地利。它的”大本營“在安徽省,該地有著質量高且儲量豐富的資源,并且主要分布在長江沿線20KM內,而長江水道是我國成本最低的運輸資源。

而且海螺水泥積極運用“T型戰略”:

在長江沿岸石灰石資源豐富的地區興建、擴建熟料生產基地(T的豎);

在沿海無資源但水泥市場發達的地區,低成本收購小水泥廠并改造成水泥粉磨站,就地生產水泥最終產品(T的橫)。

這樣就突破了水泥行業的“通病”——銷售半徑短。擴大了規模,降低了成本,使得公司進一步完善市場布局,提升市場控制力。

接下來是環保問題,

環保問題的從嚴,最招架不住的應該是這些中小規模的企業,一方面他們沒辦法應對國家的環保政策,另一方面因為規模與盈利的問題使得他們不能及時加強環保管理和加大環保投入,最終將會被淘汰,而這些海螺水泥做的一直很好,走在行業的領先位置。

公司的環保力度的不斷加嚴,也一直加強環保治理,報告期內,共對 13 條熟料生產線實施濕法脫硫、11 條熟料生產線實施復合脫硫技改,并積極研發 SCR 脫硝等環保前沿技術;

大力實施熟料線電收塵器技改,有效降低顆粒物排放;同時,本集團進一步加強固廢危廢管理,優化生活污水處理設施,積極開展噪音治理,各項環保工作效果顯著。

另外,近日,國務院批復同意山東省調整濟南市萊蕪市行政區劃,撤銷萊蕪市,將其所轄區域劃歸濟南市管轄,設立濟南市萊蕪區。

接著就有武漢吸收鄂州的傳聞,很明顯根據最近國家的政策動向,我們很容易發現國家是想通過行政區劃調整,做大做強城市平臺,這也是近幾年省會城市發展的一大方向。

而這些動向最先受益的就是基建板塊,海螺水泥屬于水泥龍頭又處于長江三角黃金地理位置無疑是最大受益者。

所以綜上述,不論從哪一方面來講,都是利好海螺水泥的。這也從側面說明該公司的龍頭地位不可撼動,沒有一家能與之抗衡。

04 海螺水泥的未來預期

那么問題來了,既然當前水泥行業勢頭不減,那么是不是未來就一片光明呢?

我先說結論,長期來看,水泥等基建材料的發展空間并不大。之所以得出這個結論,是因為一個很簡單的常識,國家當前發展的大趨勢很明顯是在經濟轉型。

既然是經濟轉型,那么一定需要從比較成熟的企業過度到新型企業去。大量的資金也一定會從成熟的企業,不斷的流向到新型產業,這是大勢所趨。

但短期而言(1到2年),水泥的“繁榮”還將保持一段時間。畢竟當前的錯峰協同效果顯著,水泥價格還處于高位。

可別管怎么樣,我們必須客觀的認清一個事實,水泥行業產能過剩的現狀還沒有改變。因此如果放長遠來看,水泥價格的波動大概率還是會取決于市場的變化,當水泥價格高于某一閾值之后,終究會回到常態。

因此最正確的做法是,考慮到短期的趨勢,可以投資但不要全倉。同時要時刻關注水泥價格的變動,隨著傳統產業逐漸退出我國經濟增長主舞臺,水泥行業向龍頭集中是必然趨勢。

在未來需求強刺激和供給側約束逐漸退潮的過程中,是海螺等水泥龍頭企業的資金結構重要的轉變期,也是最大的受益方。