中國建材上月底公布今年第一季度報(bào)告,受惠于水泥價(jià)格的上漲、混凝土和石膏板業(yè)務(wù)的盈利能力改善,至2018年3月31日止三個(gè)月營業(yè)總收入260.33億元人民幣, 按年增長(zhǎng)24.7%; 純利9.08億元, 按年增長(zhǎng)3.8倍,業(yè)績(jī)優(yōu)于市場(chǎng)預(yù)期; 而水泥噸毛利為人民幣88元,季度環(huán)比持平。在銷量回升和價(jià)格上提的情況下,我們相信二季度公司水泥業(yè)務(wù)的盈利能力或會(huì)出現(xiàn)大幅改善。

自去年11月上旬的報(bào)告至本周三(5月2日收盤),中國建材的股價(jià)上漲約38%,優(yōu)于恒生指數(shù)約30個(gè)百分點(diǎn);而且股價(jià)已到達(dá)我們訂下的目標(biāo)價(jià),在近日股價(jià)回調(diào)后重現(xiàn)投資價(jià)值,我們?cè)诖酥厣陮?duì)中國建材買入并上調(diào)目標(biāo)價(jià)至11元。

2018年亮點(diǎn)關(guān)注

中國建材股份有限公司是大型建材央企——中國建筑材料集團(tuán)有限公司核心企業(yè),主營業(yè)務(wù)包括水泥、輕質(zhì)建材、玻璃纖維及復(fù)合材料、工程服務(wù)四大板塊。由中國建筑材料集團(tuán)、北新建材(000786)集團(tuán)、中建材集團(tuán)進(jìn)出口、中國信達(dá)資產(chǎn)管理、中國建筑材料科學(xué)研究總院作為發(fā)起人于2005年3月28日成立的股份有限公司,于2006年3月23日在香港上市并于2007年和2008年分別被納入MSCI指數(shù)、恒生中國企業(yè)指數(shù),考慮到公司前景的確定性高,在此希望多補(bǔ)充點(diǎn)看法。

看好今年水泥行業(yè)

據(jù)數(shù)字水泥網(wǎng)數(shù)據(jù)顯示,上月底全國水泥平均成交價(jià)格為410元/噸,同比提升23%,價(jià)格上漲最為活躍的是長(zhǎng)三角地區(qū),連續(xù)上調(diào)二至四輪,累計(jì)漲幅達(dá)到50-80元/噸,熟料50-70元/噸;華南、西南以及華中地區(qū)多是小幅拉漲為主,累計(jì)上調(diào)20-50元/噸;西北、東北和華北地區(qū)一次性漲幅較大,為50-150元/噸。

上月,華東地區(qū)水泥行情回溫加快,尤其長(zhǎng)三角多地水泥、熟料價(jià)格連續(xù)回漲。最新數(shù)據(jù)顯示,4月3日起長(zhǎng)三角江浙皖熟料繼續(xù)上調(diào)20元/噸,調(diào)漲后沿江地區(qū)熟料主流出廠價(jià)在350元/噸至360元/噸;福建地區(qū)需求回暖,價(jià)格隨長(zhǎng)三角地區(qū)價(jià)格帶動(dòng)開始上調(diào);而江西的需求也在逐步恢復(fù)。盡管部分地區(qū)廠家為提升銷量,價(jià)格有下滑表現(xiàn),但隨著華東整體市場(chǎng)水泥、熟料價(jià)格上漲,上月江西水泥價(jià)格止跌回漲,我們將繼續(xù)看好2018年水泥的整體行情。

此外,今年3月下旬內(nèi)地水泥協(xié)會(huì)在昆明召開的全國大型水泥企業(yè)領(lǐng)導(dǎo)人圓桌會(huì)議已表明業(yè)內(nèi)企業(yè)的態(tài)度(C12+3峰會(huì)),來自中建材、海螺水泥(600585)、金隅、華潤水泥等19家內(nèi)地大型水泥企業(yè)對(duì)行業(yè)供給側(cè)改革達(dá)成共識(shí),行業(yè)間的協(xié)同有望進(jìn)一步增強(qiáng)。

合并中材股份正面

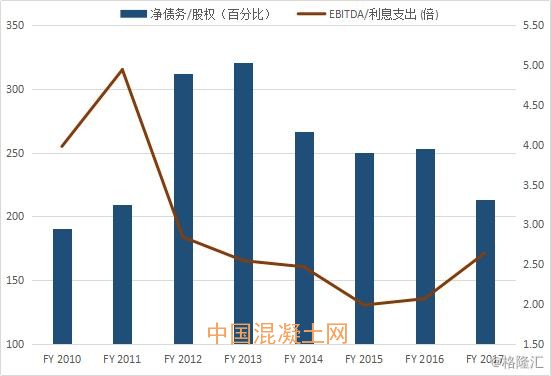

中國建材與中材股份于去年9月中旬發(fā)布公告,將以每1股中材股份換取0.85股中國建材,目前與中材股份的合并已完成。在接下來的進(jìn)一步整合后,相信有助鞏固公司的資產(chǎn)負(fù)債表,合并后公司的凈負(fù)債比率將明顯下降,經(jīng)營現(xiàn)金流進(jìn)一步提升;而且原材料采購方面產(chǎn)生積極的協(xié)同效應(yīng),對(duì)公司絕對(duì)有利。

中國建材與中材股份在業(yè)務(wù)上多有重合之處,根據(jù)中國水泥網(wǎng)統(tǒng)計(jì),此次重組能讓主要在南方市場(chǎng)的5個(gè)省份產(chǎn)能占比有最多8%的提升;公司強(qiáng)調(diào)的主要著力點(diǎn)是降本(集中采購、精簡(jiǎn)機(jī)構(gòu)人員等)。而在材料業(yè)務(wù)方面,兩家公司原存在同業(yè)競(jìng)爭(zhēng),合并后玻璃纖維、風(fēng)機(jī)葉片和石膏板等業(yè)務(wù)的龍頭地位穩(wěn)固,有利于穩(wěn)定毛利率。

負(fù)債比率持續(xù)下降

此外,受惠于中材股份較穩(wěn)健的資產(chǎn)負(fù)債表,中建材的杠桿率也會(huì)進(jìn)一步降低,市場(chǎng)長(zhǎng)期對(duì)此的憂慮也得以消除,相信帶來重新估值也是屬于大概率的事。公司的高杠桿風(fēng)險(xiǎn)將逐步緩解,而低杠桿比率有助增強(qiáng)信用評(píng)級(jí),借此可降低財(cái)務(wù)成本;長(zhǎng)遠(yuǎn)看來,市場(chǎng)預(yù)期兩者合并后,杠桿率將進(jìn)一步降低至120%,減低公司的發(fā)債成本。

展望未來,公司管理層也提及新的激勵(lì)機(jī)制和其他手段來提高公司經(jīng)營效率,將使盈利增長(zhǎng)提速;而毛利率的改善主要由穩(wěn)定的市場(chǎng)需求和供給限產(chǎn),以及水泥同業(yè)協(xié)同多方面因素所致,相信隨著整體集團(tuán)的產(chǎn)品優(yōu)化和整合后,對(duì)銷售量將有所提升。根據(jù)早年的經(jīng)驗(yàn),第一季度的單位毛利通常為全年低位,因此料第二季度單位毛利或會(huì)進(jìn)一步上漲。

中建材第一季度凈利潤同比大幅增長(zhǎng)380%至人民幣9.08億元;但在大盤下跌的拖累下,優(yōu)于市場(chǎng)預(yù)期的業(yè)績(jī)亦無阻股價(jià)向下調(diào)整,但我們相信投資者或可把握這一次股價(jià)調(diào)整的長(zhǎng)線吸納機(jī)會(huì)。

以目前約12倍的市盈率下(預(yù)測(cè)市盈率8.6倍) ,中建材未來收入上漲的動(dòng)力何在呢?我們相信公司在市場(chǎng)需求帶動(dòng)下,對(duì)長(zhǎng)線收入有重大的支撐。

未來公司收入上漲的的動(dòng)力

我們相信中建材未來收入向上的動(dòng)力主要有三方面: 1)大灣區(qū)、雄安新區(qū)發(fā)展概念2)水泥價(jià)格平穩(wěn)向上3)供給側(cè)改革和環(huán)保新政帶來的行業(yè)整合。

大灣區(qū)、雄安新區(qū)發(fā)展概念

盡管目前粵港澳大灣區(qū)整體規(guī)劃方案仍在進(jìn)行基建規(guī)劃細(xì)節(jié)的階段,但大灣區(qū)發(fā)展為近年內(nèi)地推動(dòng)的區(qū)域性發(fā)展之一,料與基建相關(guān)政策出臺(tái)后,能再一步振興該地域?qū)λ喈a(chǎn)品的需求。券商美銀美林早前預(yù)計(jì),大灣區(qū)發(fā)展將刺激未來3年的水泥需求,年復(fù)合增長(zhǎng)率達(dá)到6.6%,相信中建材作為龍頭企業(yè)之一將能受惠。

另外,上月底國務(wù)院同意《河北雄安新區(qū)規(guī)劃綱要》戰(zhàn)略布局,爭(zhēng)取率先在重要領(lǐng)域和關(guān)鍵環(huán)節(jié)取得新突破,發(fā)展高端服務(wù)業(yè),構(gòu)建實(shí)體經(jīng)濟(jì)、科技創(chuàng)新、現(xiàn)代金融、人力資源協(xié)同發(fā)展的現(xiàn)代產(chǎn)業(yè)體系。消息指出,河北雄安新區(qū)設(shè)立一周年之際,中央對(duì)《河北雄安新區(qū)規(guī)劃綱要》作出批覆,同意實(shí)施規(guī)劃并代表該區(qū)迎來高標(biāo)準(zhǔn)建設(shè)開局的起步時(shí)刻,料當(dāng)中中國建材作為概念股之一將再受市場(chǎng)關(guān)注。

水泥價(jià)格的反彈持續(xù)

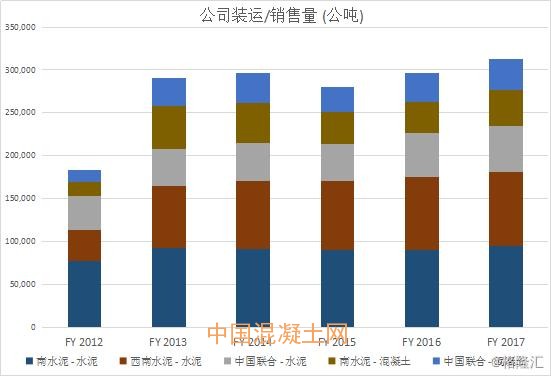

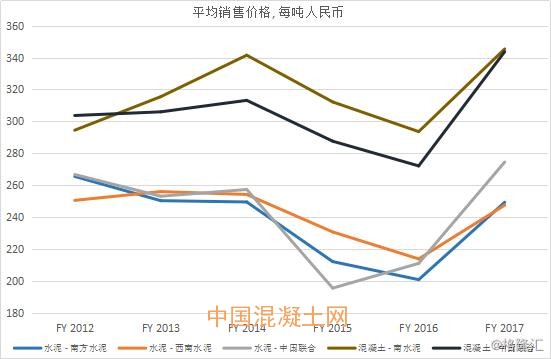

全國水泥價(jià)格升勢(shì)強(qiáng)勁,特別在華東地區(qū)。以去年3月底至今年3月底的水泥價(jià)格指數(shù)作比較,期內(nèi)全國價(jià)格升幅為25%。就中國建材而言,以去年水泥熟料銷量計(jì)算,南方水泥和西南水泥為公司主要銷售渠道,各占公司2017財(cái)年水泥熟料銷量約39%和31%,產(chǎn)品需求穩(wěn)定而市場(chǎng)較為成熟,去年兩者的銷售單價(jià)同比分別上漲45.8%和11.1% (分別上漲77.9元和22.7元)。料在需求持續(xù)的情況下,中建材能更直接地受惠于市場(chǎng)價(jià)格增長(zhǎng),收益增幅可期。

供給側(cè)改革

自2015年的供給側(cè)結(jié)構(gòu)性改革的政策以來,內(nèi)地不同行業(yè)也跟著政策走。與早前先推行改革的煤炭及鋼鐵業(yè)相比,水泥業(yè)的產(chǎn)能縮減規(guī)模較小,但供給側(cè)改革對(duì)行業(yè)的影響仍以不同模式呈現(xiàn)。

對(duì)中小型水泥企業(yè),嚴(yán)禁新增或擴(kuò)大產(chǎn)能是擴(kuò)展市場(chǎng)占有率的一大障礙;在市場(chǎng)需求穩(wěn)定上升的情況下,對(duì)產(chǎn)能上限進(jìn)行封鎖將有利市場(chǎng)份額較大的龍頭企業(yè),一方面可以提升售價(jià)以增加收入,另外亦可鞏固市場(chǎng)的地位。 我們相信,今年水泥行業(yè)還將繼續(xù)去產(chǎn)能,對(duì)行業(yè)成利好刺激,而市場(chǎng)集中度將進(jìn)一步提升;隨著行業(yè)景氣度的提升,中國建材作為水泥業(yè)龍頭企業(yè)之一,供給側(cè)結(jié)構(gòu)性改革可帶來利潤增加的動(dòng)力,推動(dòng)銷售價(jià)格增長(zhǎng)。

另外,內(nèi)地第一部專門體現(xiàn)“綠色稅制”、推進(jìn)生態(tài)文明建設(shè)的單行稅法——《環(huán)境保護(hù)稅法》已于今年初正式實(shí)施,預(yù)計(jì)一年征收額可達(dá)500億元。水泥行業(yè)作為環(huán)保稅的重點(diǎn)納稅人之一,必然會(huì)受到企業(yè)綜合成本增加等方面的影響,環(huán)保稅實(shí)行的是定額稅率,按各企業(yè)的產(chǎn)量及排污量計(jì)算。

企業(yè)將無可避免加大環(huán)保力度,以減少污染物排放以促進(jìn)綠色轉(zhuǎn)型。短期來說,政策將加大行業(yè)的環(huán)保投入,例如對(duì)生產(chǎn)線的除塵器等環(huán)保設(shè)施進(jìn)行升級(jí)改造等;但長(zhǎng)遠(yuǎn)而言,料將進(jìn)一步淘汰中小型水泥企業(yè)。中建材作為龍頭企業(yè)之一,與其他中小型企業(yè)的成本架構(gòu)存在差異,相信今年將有部分小型水泥企業(yè)被淘汰,而行業(yè)整合將有助穩(wěn)固公司的市場(chǎng)地位。

結(jié)語

盡管中建材的股價(jià)年初至今已錄得超過兩成半的漲幅,表現(xiàn)遠(yuǎn)遠(yuǎn)優(yōu)于國企指數(shù)(至5月3日收盤) ;但我們預(yù)估,第二季水泥價(jià)格將繼續(xù)處于高位水平,而展望第四季為傳統(tǒng)行業(yè)旺季,有望刺激價(jià)格進(jìn)一步走高。地區(qū)需求穩(wěn)定,加上大灣區(qū)、雄安新區(qū)等發(fā)展概念亦有助帶動(dòng)新的市場(chǎng)需求,料各項(xiàng)利好因素逐漸可在中建材的股價(jià)中反映。

在業(yè)績(jī)公布的前后,中國建材亦吸引基金進(jìn)行增持。根據(jù)聯(lián)交所股權(quán)變動(dòng)資料顯示,公司于4月24日獲貝萊德增持2,170萬股;另外于4月30日亦獲RWC Asset Advisors增持740萬股,可見市場(chǎng)對(duì)公司長(zhǎng)遠(yuǎn)發(fā)展的信心。

以每股盈利增速來看,綜合預(yù)測(cè)中國建材2017至2020年的每股凈利年均復(fù)合增長(zhǎng)率達(dá)19%,考慮到公司與中材股份的合并后對(duì)盈利能力的改善,將會(huì)緩解市場(chǎng)對(duì)高杠桿的擔(dān)憂,料可帶來重新估值。我們重申中建材的買入評(píng)級(jí),將目標(biāo)價(jià)上調(diào)至11港元,相當(dāng)于10.9倍2018年市盈率。