2017年營收753.1億元同增34.65%,歸母凈利158.5億元同增85.87%,扣非歸母凈利140.8億元同增83.28%,EPS2.99元。根據(jù)利潤分配方案,2017年每股派發(fā)1.2元現(xiàn)金紅利,年度分紅總額63.59億元,股息分派率從30%提升至40.11%。業(yè)績和分紅比例符合預(yù)期,且業(yè)績靠近指引上限,我們認(rèn)為這是一份極其優(yōu)秀的經(jīng)營業(yè)績,給了市場完美的交代:

1)銷量增長6.6%,大幅領(lǐng)先行業(yè),海螺其實是水泥行業(yè)的成長股;

2017年全國水泥產(chǎn)量略微下0.2%,但是海螺水泥全年實現(xiàn)水泥和熟料銷量為2.95億噸,同比增長 6.6%,遠(yuǎn)超行業(yè),市占率持續(xù)提升。我們認(rèn)為海螺在保證核心利潤區(qū)的同時,利用是水泥運(yùn)輸半徑短的特征,進(jìn)一步拓展新的區(qū)域,通過并購及市場化洗牌等方式,不斷拓展新的增長點,2011年至2017年,全國水泥總產(chǎn)量增長約12%而海螺水泥銷量近翻倍;實際上,海螺是水泥中唯一的成長股。

報告期內(nèi)公司收購了陜西鳳凰建材,增加熟料產(chǎn)能 180 萬噸,水泥產(chǎn)能220萬噸,骨料產(chǎn)能200萬噸。進(jìn)一步推動國際化戰(zhàn)略,報告期印尼孔雀港粉磨站二期工程順利建成投產(chǎn),印尼北蘇海螺、柬埔寨馬德望海螺主體工程已完工,預(yù)計 2018 年投產(chǎn),老撾瑯勃拉邦海螺等項目工程建設(shè)進(jìn)入施工高峰期,伏爾加海螺、老撾萬象、緬甸曼德勒等項目前期工作正在有序推進(jìn)。

并且當(dāng)前,我們認(rèn)為,海螺具備行業(yè)內(nèi)無可匹敵的資金和成本布局等綜合優(yōu)勢,具備了對國內(nèi)外龍頭進(jìn)一步整合的能力,中長期展望4億噸銷量并非難事;

其他業(yè)務(wù)中骨料、商混等發(fā)展迅速,由于國家對礦山資源的收緊,有礦山的海螺資源得到重估,我們判斷骨料未來可能成為利潤增長有一極;

2)在行業(yè)并非高景氣背景下的盈利能力提升,且遠(yuǎn)超行業(yè),意味著格局的大幅改善和公司競爭力;

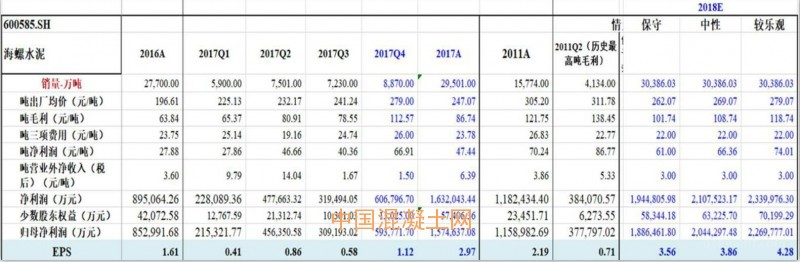

我們測算2017年全年出廠均價為247元/噸,同比增長50元/噸;噸毛利87元,同比增長23元/噸;噸凈利為48元/噸,同比增長20元/噸。

其中Q4出廠均價為約281元/噸,同比環(huán)比分別增長52、41元/噸;噸毛利113元/噸,同比環(huán)比增長35、35元/噸;噸費(fèi)用基本維持穩(wěn)定,噸凈利67元/噸,同比環(huán)比分別增長36、27元/噸,噸凈利距離2011年歷史最好值87元仍有進(jìn)一步提升空間,并且對比一下其他同業(yè)水泥股,可以看出于2011年的整體行業(yè)性高景氣所不同,海螺的噸凈利水平2017年遠(yuǎn)遠(yuǎn)領(lǐng)先于行業(yè);

3)水泥之“茅臺”,現(xiàn)金牛型公司,進(jìn)一步同行業(yè)拉開差距

自2017年Q1開始,海螺進(jìn)入凈現(xiàn)金狀態(tài),截止2017年底,海螺有息負(fù)債(包括長短期借款、長期債券和一年內(nèi)到期債券)合計139.8億元,在手現(xiàn)金卻達(dá)246.6億元(增加約90億),經(jīng)營性凈現(xiàn)金流173.6億元(自由現(xiàn)金流約150億);

總資產(chǎn)負(fù)債率繼續(xù)降低約2個百分點降至24.7%,2017年財務(wù)費(fèi)用約2億元,而2018年測算財務(wù)費(fèi)用預(yù)計為負(fù);2017年噸三費(fèi)23.8元,2018年將進(jìn)一步遠(yuǎn)遠(yuǎn)拉開與行業(yè)差距;

預(yù)收賬款21.4億元同增5.93億,顯示海螺水泥在經(jīng)銷模式下不愁買先付錢后發(fā)貨,實際直接反應(yīng)下游供需緊俏;海螺部分通過直銷渠道,2017年賬上應(yīng)收票據(jù)111億元增加46元,原因是公司收入規(guī)模擴(kuò)大了僅200億,直銷客戶會產(chǎn)生票據(jù)(行業(yè)固有模式與公司本身無關(guān)),其次是會計政策變更,過去可以直接背書給供應(yīng)商直接視為票據(jù)結(jié)清,現(xiàn)在政策是實際支付前依然留在公司賬目(借應(yīng)收票據(jù)貸應(yīng)付賬款,共17個億)。

4)分紅率大幅提升至40%,理所當(dāng)然預(yù)期2018年進(jìn)一步提升

2017年,海螺分紅比例提升了近10個百分點至40.1%,而我們注意到,2014-2017年資本性支出分別為92.8、87、71、65億元,那么2018年公司資本開始計劃是68億,意味著2018年資本開支很可能比2017年進(jìn)一步明顯減少,凈現(xiàn)金狀態(tài)的公司及豐沛的在手現(xiàn)金加上2018年預(yù)計200億元以上的自由現(xiàn)金流,可以合理推斷,40%的分紅率還有大幅提升的空間;

5)水泥界之“巴菲特”

2017年海螺二級市場實現(xiàn)投資收益18.6億元,且全部是水泥股,對冀東水泥和青松建化實現(xiàn)了對股價最高點精準(zhǔn)的判斷,而歷史上海螺水泥在2015年同樣實現(xiàn)水泥股投資收益18億元,歷史上還有數(shù)輪,對水泥行業(yè)投資的洞察力,堪稱水泥界之“巴菲特”;

6)盈利預(yù)測及目標(biāo)價,2000億僅是個小目標(biāo)

我們認(rèn)為目前需求只是遲到并未缺席,海螺的確定性遠(yuǎn)遠(yuǎn)好于其他周期股(包括鋼鐵等行業(yè)),而海螺的成長性是市場忽視的方面,資本開支的下行和分紅率的上行,使得海螺這一具備領(lǐng)先優(yōu)勢的水泥龍頭或?qū)⒊蔀楝F(xiàn)金牛型公司,那么假設(shè)2018年分紅比例在40-50%區(qū)間,意味著2018年分紅大概率在100億以上,足以支撐海螺水泥2000億以上的市值;

從中長期期邏輯來看,排污許可證、環(huán)保稅和環(huán)保高壓的態(tài)勢沒有出現(xiàn)改變,這輪的華東為首的供需緊平衡持續(xù)時間更長,海螺水泥所在的絕大多數(shù)區(qū)域市場秩序良好。我們認(rèn)為大概率今年有望在業(yè)績提升的同時看到估值中樞的修復(fù)(我們認(rèn)為12-13倍是中性合理的,目前僅對應(yīng)8.7倍PE(按照2018年200億算));

如下圖是我們對2018年的盈利預(yù)測及情形假設(shè),中性預(yù)測歸母凈利潤在204億元,我們維持中長期2400億市值對應(yīng)46元股價判斷: