事件:

1-11月,全國規模以上工業企業利累計增速9.4%,前值8.6%;11月當月利潤增速14.5%。

核心觀點:

11月利潤和收入增速繼續大幅上升,主要源于PPI大幅上升、成本改善及生產加快。

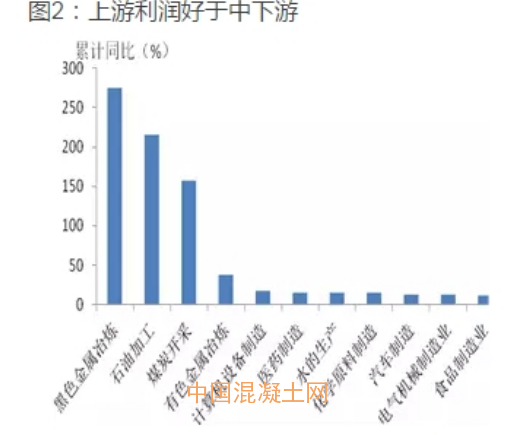

上游利潤好于中下游,中下游分化。PPI上升主要來自上游貢獻,上游利潤明顯改善。當前上游利潤好轉后,可能主要用于以下方面:一是部分還貸降低杠桿,二是加強環保設施,三是用于產品邊際方面更新或質量方面提升,四是為后續繼續減產能或轉型做準備。

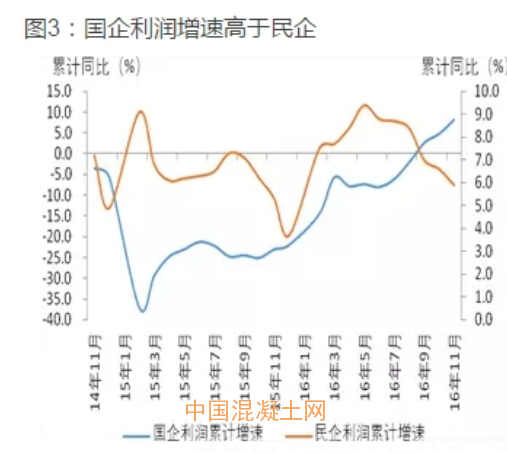

國企利潤增速高于民企,民企連續6個月回落。國企對民企利潤的擠壓可能造成民企和制造業投資意愿和能力的下降。

利潤增速上升背后有隱憂:資產負債率整體下降但國企上升;應收賬款周轉期同比惡化,不利于現金流量的改善。

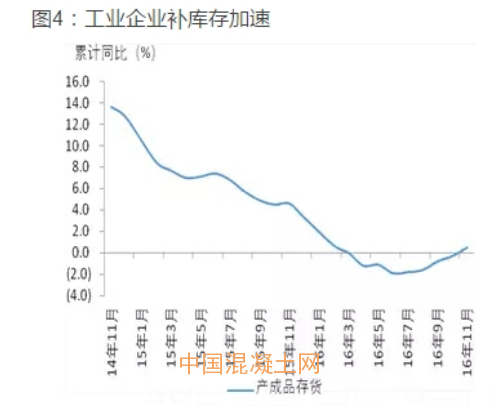

企業補庫存加速,短期支撐經濟,但經濟下行壓力在明年上半年顯現。

預計12月利潤同比增速略放緩,高增速可持續至明年一季度末二季度初,杠桿率在2017年將有所回落。

正文:

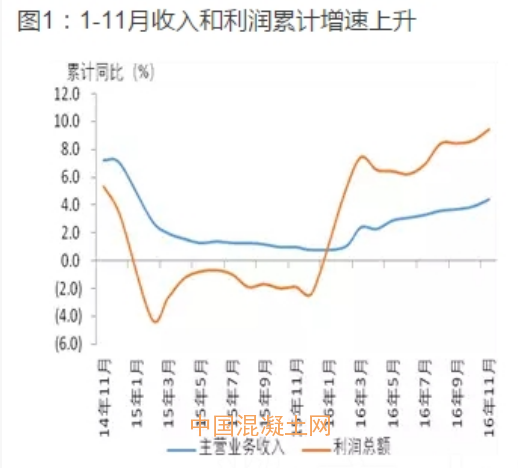

利潤和收入增速繼續大幅上升(圖1)。1-11月利潤累計增速為2014年9月以來新高,較上月增加0.8個百分點。11月當月利潤增速為14.5%,較上月加快4.7個百分點。利潤增速加快主要源于PPI大幅上升、成本改善及生產加快,具體表現為:PPI在11月達到3.3%,較上月大幅上升2.1個百分點;每百元主營業務收入中成本同比和環比分別下降0.21元和0.09元;產銷加快,工業增加值較上月上升0.1個百分點。

上游利潤好于中下游,中下游分化(圖2)。PPI上升主要在于上游貢獻,上游利潤明顯改善。煤炭價格在今年以來持續上漲到11月達到高點,帶動煤炭開采業利潤累計增速較上月大幅上升44個百分點至157%,黑色金屬礦采選業累計增速較上月上升4個百分點,石油加工利潤增速有所回落但仍達到216%。當前上游利潤好轉后,可能主要用于以下方面:一是部分還貸降低杠桿,二是加強環保設施,三是用于產品邊際方面更新或質量方面提升,四是為后續繼續減產能或轉型做準備。中下游利潤分化,中游好于下游,表現在:計算機電子設備制造、儀器制造業、專用設備增速加快,分別為17.7%、11.1%和3.5%,醫藥制造有所放緩至15.3%;食品制造、茶酒飲料制造、紡織利潤增速有所加快,分別為11.7%、5.4%和4.4%,農副產品加工和服裝利潤有所放緩至6.3%和3.6%。

國企利潤增速高于民企,民企連續6個月回落(圖3)。由于供給收縮及價格回升主要集中在大宗商品和重化工業領域,國企相對占比高,國企利潤的改善近幾個月以來明顯高于民企,連續5個月增速上行,民企反而連續6個月增速回落,國企與民企利潤累計增速剪刀差從年初負22個百分點到正2.3個百分點,需要關注國企對民企利潤的擠壓造成民企和制造業投資意愿和能力的下降。

利潤增速上升背后有隱憂:資產負債率整體下降但國企上升,應收賬款周轉期同比惡化。全國工業企業資產負債率總體下行,整體上11月與10月持平,且較去年同期下降0.5個百分點至56.1%,但下降主要是由于民企在主動去杠桿,同比和環比分別下降0.6和0.2個百分點至51.1%,國企同比和環比分別上升0.1和0.2個百分點至61.6%。應收賬款方面,較上月減少0.2天,但較去年同期增加1.7天,其中國企較上月下降0.1天,但較去年同期上升0.8天,民企較上月下降0.3天,但較去年同期增加8.4天,不利于現金流的改善。

企業補庫存加速(圖4),短期支撐經濟,但經濟下行壓力在明年上半年顯現。產成品庫存同比增速連續5個月增加且轉正,去庫存對經濟的拖累作用衰竭,支撐經濟。但由于貨幣政策中性偏緊,超級金融周期下半場到來,廣義信貸增速下行(詳見《“樹不能長到天上去”——超級金融周期的出路》,10月28日和《短期恐慌緩解,但央媽變“虎媽”或成常態》,12月21日),積極財政政策主要服務于供給側改革、減稅和民生,地產、汽車將下行,今年經濟無憂但下行拐點在明年上半年顯現。

預計12月利潤同比增速略放緩,高增速可持續至明年一季度末二季度初,杠桿率在2017年將有所回落。第一,進入12月以來,前期漲幅較大的動力煤價格下降,螺紋鋼、水泥在中旬達到高點后回落,南華工業品指數回落,但預計全月平均南華工業品指數和PPI環比仍為正。2013、2014和2015年12月利潤環比增速分別為33%、26%和22%,近三年12月環比速度能夠延續11月環比高增速(平均22%)一方面源于PPI的穩定或者略有上行,另一方面源于生產上行。考慮到12月工業生產受到霧霾限產停產,12月生產將略有下滑,預計帶動12月份利潤增速環比和同比均略回落。第二,由于2016年PPI前低后高,供給端繼續收縮,預計2017年PPI在一季度末二季度初達到高點,根據利潤增速與PPI較強的相關關系(圖5和圖6),并考慮今年3、4月份的基數,工業企業利潤預計在二季度初達到高點。第三,伴隨去產能、債轉股和國企改革加速推進,預計2017年工業企業資產負債率將有所回落。