事件描述

九月底以來,全國10多個城市陸續出臺房地產調控政策,限購限貸或加強監管,對建材行業的影響我們分析如下:

事件評論

回顧歷史:2005年以來每一輪房地產緊縮政策均會帶來銷售面積增速的顯著回落,新開工和投資增速緊隨其后。2006年5月國十五條、2007年9月927政策、2010年1月國十一條、2010年4月國十二條、2011年1月新國八條、2013年2月新國五條公布后商品房銷售面積增速均明顯回落(見圖1、表1),房屋新開工面積同步或略滯后回落,地產投資增速基本同步于房屋新開工面積增速。

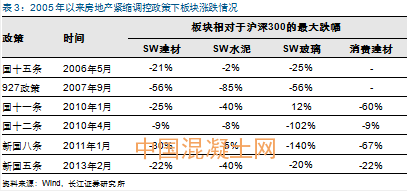

地產緊縮政策對建材板塊股價的影響:短期均會調整,玻璃股價調整最為顯著,消費建材呈現一定抵御性。地產銷售和投資增速回落直接影響建材板塊的需求預期,從歷史股價表現來看,我們發現:1)建材行業股價在短期內均有調整,2007.9、2010.4、2011.1、2013.2地產政策調整后的2-3月股價均出現回調,且玻璃股價彈性要大于水泥(表3);2)消費建材在2012年以后抵御性明顯增強,體現在:一是股價自2012年末開始趨勢向上,漲幅超出行業;二是地產政策收緊下股價波動要弱于之前,在最近一輪政策調整時最大跌幅為22%。消費建材的抵御性主要源自近年來龍頭企業借助消費升級持續擴張,實現了較穩定的收入增長(圖2)。

股價短期調整后均出現反彈,反彈空間和時間不同,但重回上漲通道往往伴隨利率周期的刺激和房貸政策的寬松。2007.9股價回落后較快反彈,但超過之前水平是在2008年底,這期間經歷了2008年4季度貸款利率的連續下調(表4)以及年底國十三條的寬松房貸政策;2010.4短期回落后股價大幅反彈一路上漲至2011年初,這期間地產銷售和投資增速雖然回落但仍處于相對高位水平;2011.1回落后是小幅反彈和很長一段時間的下行,直到2012年6-7月貸款利率的兩次下調才得以改善;2013.2股價回落后直到2014年末才回到之前水平,依然是貸款利率的頻繁下調和寬松房貸政策的刺激所致,但消費建材例外,在小幅回落后一路強勢上漲。

此次地產調控政策集中出臺體現了政府穩定樓市的態度,地產銷售增速回落壓力或將加劇,如若回落,建材板塊股價表現短期內可能承壓,建議關注具備一定抵御性的消費建材。

報告正文

2005年以來每一輪房地產緊縮政策均會帶來銷售面積增速的顯著放緩。如表1、圖1所示,2006年5月"國八條"將個人住房貸款首付比例從不低于20%上調至不低于30%,地產銷售面積當月同比增速從5月的100%下降至6-8月份的59%、9%、-72%;2007年9月927政策規定二套首付比例不得低于40%,貸款利率上浮至基準利率的1.1倍,地產銷售面積增速從9月的51%下降至10-12月的27%、24%、9%;2009年底到2010年上半年政策不斷加碼,將二套房貸款首付比例從不得低于40%提升至50%、60%,銷售面積增速也從100%一路下滑至低位水平;2013年2月新國五條再次重申堅持執行以限購、限貸為核心的調控政策,嚴格執行商品住房限購措施,地產銷售增速從2月的49%下降至3-6月的27%、40%、28%、11%。

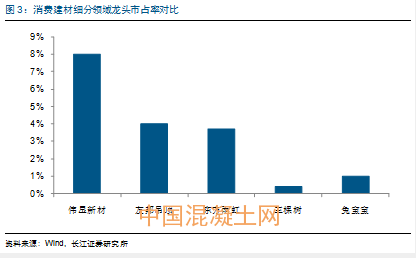

消費建材標的包括兔寶寶、友邦吊頂、偉星新材、東方雨虹等細分行業龍頭,抵御性主要源自近年來龍頭企業借助消費升級持續擴張,實現了較穩定的收入增長。2013Q1兔寶寶、東方雨虹、偉星新材收入增速分別為9%、21%、4%,2013H增速8%、31%、16%。

風險提示:地產銷售大幅回落