筆者在2009年9月大規模調研走訪云南省水泥市場后曾撰文:在率先發展新型干法水泥的部分東部省市陷入產能過剩泥潭、面臨新一輪的產業結構調整之際,西部地區正在掀起新型干法發展的熱潮,似有重蹈東部覆轍的跡象……云南“落后產能,早期新型干法,大型生產線及企業集團”同場競技的焦灼狀態……產能嚴重過剩,產能利用率低。但作為一個水泥人,筆者仍抱有期望,“莫道桑榆晚為霞尚滿天”,云南水泥工業的發展一定要結合本身實際情況,因地制宜發展,摸索出一條行業健康發展的新路。

然而,時隔3年,云南水泥市場競爭加劇,使水泥企業出現大面積虧損,但“云南省盲目建設、重復建設的趨勢仍繼續蔓延”。筆者此番重走云南,對云南目前的產能建設、大企業集團整合,從數字加以詮釋,希望能夠從另一角度給予啟示。

現象:尷尬的云南水泥結構調整

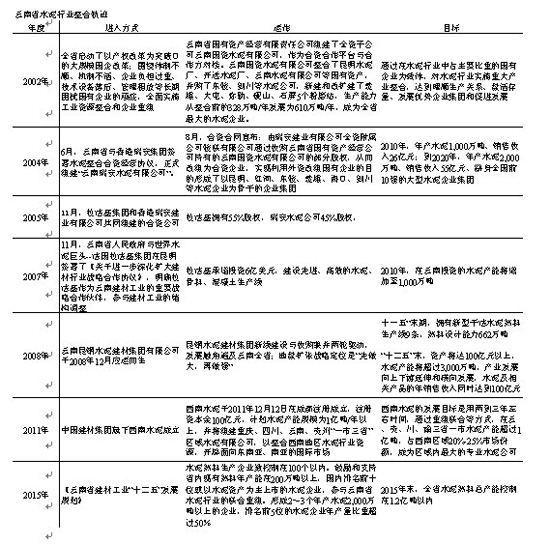

云南雖地處我國西陲邊界,但在水泥產業整合方面卻走在了市場前沿——云南省建材工業行業協會時曉初就撰文指出:云南水泥行業自“十五”后期拉開行業整合的帷幕以來,經過多年探索和實踐,由最初政府主導的行業整合逐漸向政府推動的兼并重組過渡,由初期的政府行為逐漸向遵循市場規律的企業行為轉變,有力地推動著云南水泥行業的產業結構調整和新型工業化進程。

云南水泥產業的整合有很多啟示與借鑒,從歷程上看經歷了兩輪:

主角 目的

第一輪 云南本土國資企業 為合資做鋪墊

外資企業:瑞安、拉法基 引入資金、盤活機制

第二輪 外行業:昆鋼水泥 培育本地企業,引入競爭機制

外來企業:西南水泥 借助央企業,推進整合力度

云南經歷的兩輪市場整合,從政府、主導企業、媒體三個角度看,政府、主導企業都非常積極,但從市場看,第一輪以政府主導的行業整合已面臨困境,第二輪政府推動、企業主導的兼并重組正雄心勃勃;但媒體不留情面,贊揚者不多,擔憂者不少,批評者居多。究其因:面對市場下滑、產能過剩這一局面,但大家看到的是政府還在“批線”,企業仍在“建線”,盡管解說詞是:淘汰落后、等量置換、結構調整,然而這樣大家就更加看不懂新一輪的云南市場整合了。

調研:產能建設熱情不減 大企業整合

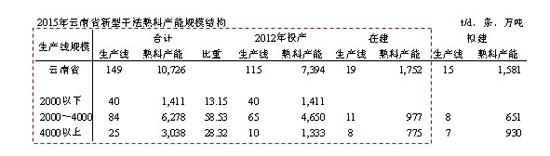

從圖表中可以看出云南省新型干法熟料產能的發展進程:

2007年,新型干法熟料產能2,440萬噸,生產的水泥已可以滿足市場需求;

2008年,新型干法熟料產能再投產837萬噸,水泥生產能力超出市場需求;

2011年,新型干法熟料產能6,464萬噸,和當年水泥產量相當;

2014年,在建的熟料產能全部投產,將超過9,000萬噸,按摻加35%混合材計算,生產1.46億噸水泥,即使將2000 t/d規模以下產能生產線全部淘汰,也能生產1.2億噸水泥,完全可以滿足市場需求。

縱觀上述分析,擬建的15條線在2015年后若也建設投產,市場的過剩程度將不堪重負。要解決云南省水泥市場當前運轉率低的問題,關鍵是優化存量,若靠新增產能來改變技術結構破壞了市場的供需結構,那必然要遭到市場懲罰。

2012年新型干法熟料產能已達到7,394萬噸,云南省由于區域和市場問題,生產線的規模結構較低,2000 t/d 規模以下生產線多達40條,產能1,400萬噸。盡管生產線結構還應和區域環境結合,本地的新型干法熟料產能已經完全滿足市場需求,可以肯定地說,2000 t/d 規模以下生產線和落后產能的淘汰還有很大的空間,政府有關主管部門要將更多有效精力落實 ── 放在落后產能的淘汰上。

然而2012年的在建、擬建產能都在2000 t/d 規模以上,其中在建產能1,750萬噸,就已超過了淘汰的2000 t/d 以下規模產能,若再將擬建產能投放市場,市場去找“誰”評理。

(二)大集團:已入手整合 但集中度還不夠

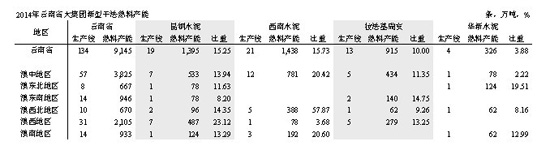

2014年,全部在建生產線投產后,生產線134條線,熟料產能9,145萬噸,前4家集團占全省產能45%(昆鋼和西南還在積極的收購過程中),集中度不高:

昆鋼:遍布所有區域,但在每一區域并不占明顯優勢,在滇中區產能最高,但也只占到13.94%,其次在滇西,其他地區只有1~2條線,擬再建線以加強產能為彌補不足(海螺在安徽、南方在浙江產能超過50%);

西南:據不完全統計,在滇西北有一定規模優勢,其他地區優勢還不明顯(南方當年在浙江、湖南、江西收購時,一線企業盡入囊中);

拉法基:與香港瑞安聯姻,洗牌重組有序推進,淘汰落后與建設新線齊頭并進,“十一五”末期,擁有新型干法水泥熟料生產線10條,熟料設計能力583萬噸,但在大規模蜂擁而進的市場爆發中,推進過于”謹慎”,不僅遭致政府信任降低,并不得已將昔日在市場的顯赫地位讓出;

華新:云南業內人士點評“華新通過自籌自建或收購重組等方式,已在滇中、滇東北、滇西北、滇西南成功布局,品牌認知度日漸突顯”。

此外,海螺、華潤、紅獅等知國內一線企業也入滇,云南省水泥市場的大企業整合只是剛剛開始,昆鋼、西南是否得手,也還需拭目以待,不妨借鑒一下國內其他區域市場的經驗:

山東:山水、中聯兩分天下,產能占到近60%;

黑龍江:北方、亞泰兩家產能占全省83%,其中北方一家占60%;

海螺、南方在長三角,一是規模大,二是布局集中,形成市場控制力。

相比較國內比較成熟的區域市場,昆鋼和西南雖然在產能上略占優勢,但對市場的控制力不夠,顯然云南市場整合還有很長的路要走。云南省山區多,運輸成本高,這是做大產能規模但不能顯現其優勢的制肘,但恰恰是做好小區域市場的條件。

思考:誰為市場供需嚴重失衡買單?

云南省政府在水泥產業整合方面是非常積極的,也是下了大力氣、做了大量工作,但市場回報卻不高,這種情況在全國很普遍,只是云南省花的代價大,所以問題也就更突出。2009年筆者在云南省水泥市場調研中,就看到云南與其他市場的差異,因此在當時很多業內有識之士就指出,水泥的產業政策不能一刀切,云南省就是一個特例:

一是,云南山區、半山區占全省國土面積的94%,公路交通具有山高坡陡彎急的顯著特征,而水泥依靠公路運輸,因此,水泥的有效運輸半徑、時間和成本很難與其它省區類比;

二是,云南省除昆明市以外,其他地區市場容量有限,市場的好壞取決于重點工程項目,項目落地市場就會驟然拉升,項目一旦完成,市場急劇下滑。

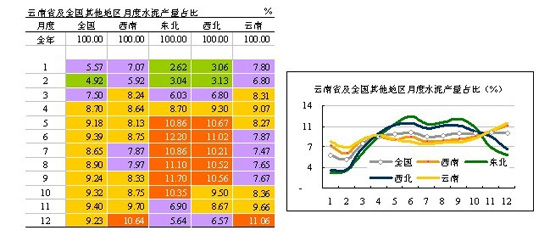

常年如春的云南省水泥主機運轉率卻和東北、西北地區差不多,甚至更低,不到60%,東北、西北是季節原因,生產季節主要集中在5~10月,而云南省從季節的產量分布上看相對均勻,運轉率低的主要原因是產能過剩。

國內這幾年的高速發展速度讓世界震驚,把握不住機會就會出局,所以慢一步要比快一步風險大的多,而正是這樣一種理念,使全國制造業普遍存在產能過剩的問題。在調研中企業反映:生產線規模加大,生產成本是降低了,但本地市場消化不了,運往周邊區域,運輸成本增加,結果導致開工不足;基礎設施建設項目上馬,大上生產線,項目完工后,生產線就開不起來,筆者當時在大理調研時就遇到此現象,事過一年多市場才又好轉。在高成長的經濟背景下,這種由政策主導下的市場,讓企業干的很累。

2009年調查過程中,筆者就領悟到了立窯為什么難淘汰,2000 t/d 規模以下生產線為什么有生存空間,2000 t/d 以上生產線的規模優勢為什么不突出。究其原因是運輸半徑與市場容量原因制約了產業的升級發展,裝備技術的更新和產能規模發展的速度遠超過了市場的需求。適度的超出是必要的,但幅度過大,市場難于消化,必然就會使愿望與結果兩背離。

如何把握市場需求總量,如何控制產能批復,如何控制產量生產?總量是預期,產能是政府“主動”所控,產量是企業“被動”生產,這是水泥市場中最根本的關系。問題就在于市場中的這些關鍵因素嚴重失衡,全局失衡,長期失衡,筆者曾就38號文“降臨”之時,預言2012年就會是新增產能的收官之年,但這種預期卻在向后推遲,現在看來要推到2015年,整整推后了3年。而在目前脆弱的云南水泥市場上我們不乏看到:一條新線的投產,馬上會使周圍區域市場價格應聲而落;而每年落后產能淘汰的數據難以使市場樂觀,在市場上沒有一絲反應,相比之下落差非常大。難怪協會的領導表示:再也不參加新線投產典禮。

云南省水泥市場突出的問題表現在兩方面:

——結構調整:落后產能淘汰與新增產能的空間要服從市場的需求,不能借技術改造簡單追求擴大產能。

——市場整合:要考慮市場布局的合理性和控制力,如僅考慮企業在市場的規模和布點,忽略市場的容量和競爭對手,造成產能過剩和過度競爭必然導致市場惡化。

筆者此文的主要目的只是想向各方提個醒:在充分競爭的水泥市場,再上新線是錦上添花還是多此一舉,給市場添亂?給水泥企業提個醒,市場的整合需要時機和過程,云南省水泥市場在區域上、在發展時段上不同于全國,因地制宜,謹慎“落子”,不要求一時“風光”,最后被市場所吞噬。

云南省水泥市場已不堪承受產能過剩造成的巨大壓力,市場不會說話,這只無形的手在一定條件下是會發力的,屆時,云南省水泥產業的壓力巨大。筆者此番對市場的看法,或會被戴上不利于水泥結構調整、不利于市場整合、不利于大企業戰略發展的嫌疑,但市場的供需關系被破壞了,甚至是嚴重被破壞,誰來“買單”,誰去“修復”?

十八大提出:全面奔小康的目標是五個建設,即“五位一體”。云南省有非常好的生態資源,這是國內大部分地區不具備的,云南省如何在生態建設上加大力度,形成節約能源資源和保護生態環境的產業結構、增長方式、消費方式,應該是大有文章可做。

國家提出在“十二五”期間經濟發展要轉型,投資云南省的生態環境一定是大有作為的產業,可以打造出常年不衰、世界級的旅游勝地,因為云南省的“三江并流”等眾多旅游資源,將投資用于云南省的旅游資源肯定要比再去建線增加產能更有遠見性,河南天瑞水泥投資旅游,建設“中原大佛”、“中原堯山”是否會有些啟示。