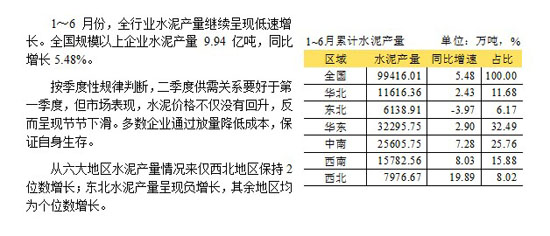

上半年水泥產量增速為5.48%,比去年增速下降近14個百分點,二季度延續了一季度的量價齊跌局面。

前5個月在產量低速增長情況下,銷售收入幾乎為零增長,但利潤雖然比去年大幅度下滑,但行業利潤總額依舊高于2010年。行業效益在對比鋼鐵等重工業行業表現依舊較好。

面對完全的市場成本競爭下,很多水泥企業不僅是放量走貨,甚至是前幾年的賒賬問題又出現,卷土重來。對一些企業來說,賒賬是為了贖買未來市場,保自己的生存,不賒賬意味著即刻出局。

一、宏觀經濟:各項宏觀指標繼續呈放緩趨勢,四季度回升可能性大

今年上半年國內生產總值同比增長7.8%,其中二季度增長7.6 %,比一季度環比下降0.5個百分點。

我國固定資產投資穩定增長,固定資產投資(不含農戶)150710億元,同比名義增長20.4%(扣除價格因素實際增長18.0%),增速比一季度回落0.5個百分點,比上年同期回落5.2個百分點。

在房地產調控毫不松動的背景下,房地產開發投資增速繼續回落,上半年,全國房地產開發投資30610億元,同比名義增長16.6%(扣除價格因素實際增長14.3%),增速比一季度回落6.9個百分點,比上年同期回落16.3個百分點。

當前經濟學家多數判斷,下半年的中國經濟形勢不會比上半年更壞,經濟在第二季度應該已到谷底,第三季度經濟有可能繼續在谷底徘徊;隨著政策松動逐步落實,第四季度經濟增長回升的勢頭可能比較明顯。

二、產量:水泥產量低速穩定增長

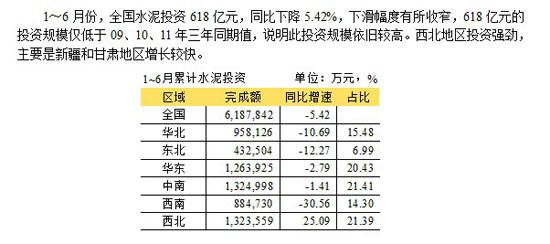

三、水泥投資:延續下降趨勢,新增產能預計較大

四、經濟指標:收入零增長,利潤、毛利率大幅下滑

2012年前5個月在水泥產量低速5.48%增長背景下,水泥銷售收入增長0.07%,幾乎為零增長。利潤總額同比增長率均比去年同期大幅下滑56.7%。毛利率13.96%,效益數據上看環比一季度略有好轉。主要原因是去年基數呈逐月下降,再加上企業生產成本尤其是煤炭等主要原材料成本下降帶來的。

1.銷售收入:全國低速增長,東北、西南增長較快

1~5月,水泥產業實現銷售收入3224億元,同比增長0.07%,從六大區來看,東北地區繼續延續產量在負增長的情況下,收入大幅增長26.8%,但增速已經環比年初的40%有明顯下降。而華東和華北分別下降7.1%和5.5%,其余地區均為略有增長。

2.利潤總額: 利潤總額遠低于去年,但高于2010年

1~5月,全國水泥利潤總額153億元,同比增長下降56%。利潤總額依舊高于2010年同期的133億元。從六大地區情況來看:延續一季度表現,東北地區為全國利潤唯一增長區域,原因是本地企業大幅度限產保價。其余地區均大幅度下滑,下滑幅度均超過50%,西南更為全行業虧損。

3.毛利率:近年來低水平,同比下滑6個百分點

前5個月毛利率僅為14.81%,為近年來低水平,比去年同期下滑近6個百分點。從六大區來看,毛利率表現最好的是東北地區,同比去年上漲4個百分點。

毛利率同比去年同期下浮最大的主要是西北地區,幅度超過12個百分點。

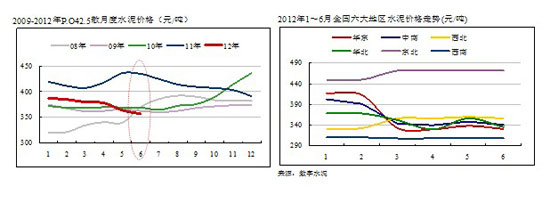

五、水泥價格:環比14周下跌

2012年1季度后,又連續14周價格下跌。6月國內水泥市場行情下行趨勢未變,價格跌落至近五年最低點。根據數字水泥監測數據顯示,2012年6月全國水泥市場平均價格為356.61元/噸(P.O42.5散裝,下同),環比上月下跌2%,同比大幅下跌17.98%,較2010年平均價格低12元/噸。上半年小旺季價格持續下滑,一方面是受宏觀調控和新增產能影響供需嚴重失衡,另一方面企業協同破裂導致價格從阻擋式下跌轉變為瀑布式下跌,全國多數地區再次打響“價格戰”。

分區域來看,6月華北、華東、中南三大水泥產銷地價格下跌成為重災區。其中,華北地區價格跌幅最大,環比5月下跌5.9%,華東和中南地區價格環比下跌2.22%和2.27%。上半年,東北地區價格繼續保持全國最高水平,P.O42.5散平均成交價格470元/噸,高于其他地區120元/噸以上,西南地區仍是價格最低的區域,平均成交價格在300元/噸。

六、下半年形勢研判

當前,水泥價格還在探底的過程中,但下探空間已經不大,即使最差的情況下也不會超過10%。

三季度經濟有可能繼續在谷底徘徊;隨著政策松動逐步落實,第四季度經濟增長回升的勢頭可能比較明顯,但在產能過剩壓力過大的情況下,供需關系會有所緩和。但價格不會有根本性好轉。

七、中國水泥協會下半年工作重點及思路

在經濟下行,市場低靡的情形下,企業優勝劣汰,新進投資者會止步,這有利于淘汰落后水泥產能,有利于緩解產能過剩。

中國水泥協會將聯合各省市自治區水泥協會共同開展市場和行業調研工作,及時披露行業信息,引導企業理性競爭,轉變發展方式。

促使政府盡快出臺鼓勵水泥企業兼并重組的實施方案,促進行業結構調整,提供市場集中度,淘汰落后水泥產能,減少市場惡性競爭,維護行業利益。

積極推動行業科技創新、節能減排。支持和關注水泥窯協同處置的試點工作,持續推廣企業提高能效、減少污染、安全健康、礦山生物多樣性的技術,通過國際交流促進企業品牌國際知名度,引導行業產業鏈延伸,不斷增強企業綜合競爭實力。