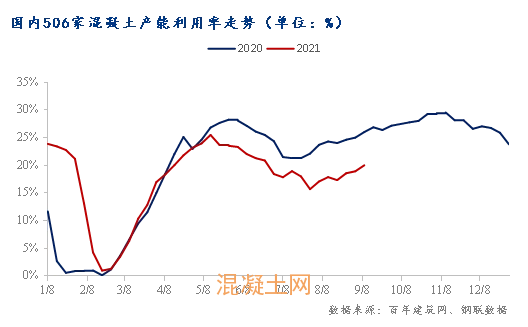

本周?chē)?guó)內(nèi)500余家混凝土出貨量提升較為明顯。9月2日-9月8日期間,混凝土平均產(chǎn)能利用率為20%,較上周小幅上升1.1%,基本符合上周預(yù)期水平,依舊較去年同期低6個(gè)百分點(diǎn)左右。本期混凝土反饋的墊資壓力和市場(chǎng)競(jìng)爭(zhēng)兩者因素占比繼續(xù)擴(kuò)大。9月8日全國(guó)水泥價(jià)格指數(shù)為492.63,周環(huán)比上漲3.27%,全國(guó)混凝土價(jià)格指數(shù)為447.85,周環(huán)比小幅上漲0.31%。

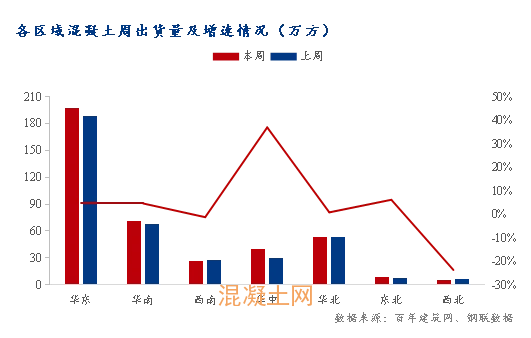

本周所調(diào)研的混凝土周出貨量為400.61萬(wàn)方,較上周小幅上升21.94萬(wàn)方,混凝土出貨量上升較多。分區(qū)域來(lái)看:出貨量提升最大的區(qū)域?yàn)槿A中區(qū)域,環(huán)比上升36.99%,東北、華東、華南環(huán)比分別上升6.16%、4.78%和4.58%;西北區(qū)域出貨量下降23.75%,主要是陜西多地管控力度繼續(xù)加強(qiáng),部分?jǐn)嚢枵就.a(chǎn)范圍擴(kuò)大,出貨量繼續(xù)走低;西南區(qū)域出貨量小幅下滑。

本周?chē)?guó)內(nèi)145個(gè)城市降雨天數(shù)繼續(xù)減少,平均當(dāng)周影響混凝土出貨量的降雨天數(shù)為0.7天,環(huán)比減少32%。全國(guó)各區(qū)域降雨天數(shù)都呈下降趨勢(shì),其中華中區(qū)域降雨量大幅減少1天,除華南區(qū)域降雨天數(shù)增加外,其余區(qū)域降雨天數(shù)均有不同程度減少。華中區(qū)域雨水天氣減少后,混凝土出貨量提升明顯,回歸至較合理水平。

本次調(diào)研數(shù)據(jù)顯示,攪拌站反饋墊資壓力和市場(chǎng)競(jìng)爭(zhēng)的比例進(jìn)一步增加,45.5%的混凝土企業(yè)反饋資金問(wèn)題,較上期上升1.2%。40%的企業(yè)反饋市場(chǎng)競(jìng)爭(zhēng)加劇問(wèn)題影響混凝土的量?jī)r(jià),較上期增加3.6%。

重點(diǎn)區(qū)域混凝土企業(yè)反饋如下:

華東區(qū)域

福建攪拌站反饋,近期市場(chǎng)需求回升速度依舊緩慢,每日出貨量保持在幾百到一千方,上月出貨量?jī)H兩萬(wàn)方,近期雖原材料成本大幅增加,但是市場(chǎng)需求量并未較大增加的情況下,多數(shù)品牌選擇穩(wěn)價(jià),因漲價(jià)或會(huì)導(dǎo)致市場(chǎng)份額丟失,對(duì)于后面市場(chǎng)需求恢復(fù),企業(yè)表示對(duì)后期持看平的態(tài)度。

華中區(qū)域

湖北攪拌站反饋:目前日均出貨量1000方左右,整體需求一般,市場(chǎng)競(jìng)爭(zhēng)激烈情況,水泥價(jià)格連續(xù)上漲情況下,混凝土報(bào)價(jià)難漲,回款困難情況下,短時(shí)間內(nèi)混凝土出貨量依舊會(huì)偏低。

湖南攪拌站反饋:當(dāng)?shù)胤揽亓Χ确啪彛9て髽I(yè)陸續(xù)開(kāi)工,混凝土市場(chǎng)需求目前一般但有望回暖,不過(guò)原材料方面,水泥上漲幅度較大,總成本提高,各攪拌站之間競(jìng)爭(zhēng)壓力較大,有嘗試漲價(jià),但落實(shí)較為困難,加之資金緊缺,付款方式好的話價(jià)格壓得較低,利潤(rùn)空間進(jìn)一步壓縮,所以產(chǎn)量依舊不樂(lè)觀,目前日均800方左右。

華南區(qū)域

廣西攪拌站反饋:近期市場(chǎng)需求未有明顯提升,基本上還是保持日均1000方左右的出貨量,原材價(jià)格不斷上漲,混凝土價(jià)格卻難以推漲,工地這邊難以協(xié)調(diào),同時(shí)現(xiàn)在資金回款問(wèn)題嚴(yán)重,回款差的企業(yè)現(xiàn)在已經(jīng)開(kāi)始給他們斷供,隨著生產(chǎn)成本的不斷上升,項(xiàng)目工程不斷減少,很多攪拌站難以生存,開(kāi)始適當(dāng)裁員,短期內(nèi)市場(chǎng)難有明顯好轉(zhuǎn)。

華北區(qū)域

天津攪拌站反饋:近期天津地區(qū)需求極差,部分大型混凝土企業(yè)日均出貨量不足1000方,工程項(xiàng)目采購(gòu)量不足,已經(jīng)關(guān)停了部分站點(diǎn)。一方面資金缺口過(guò)大,另一方面成本不斷上升,內(nèi)憂外患的情況下,部分?jǐn)嚢枵具x擇被迫停產(chǎn),短期內(nèi)難以得到有效緩解。

河北攪拌站反饋:目前6個(gè)站日均出貨量在1萬(wàn)5千方左右。近期石家莊地區(qū)市場(chǎng)需求些許回升,最近河北地區(qū)有中雨到大雨天氣,但是對(duì)出貨量的影響并不大。價(jià)格方面依然是維持原價(jià),為了保證品牌的市場(chǎng)份額,短期內(nèi)混凝土價(jià)格難以上漲。

西北區(qū)域

陜西攪拌站反饋:目前西安東部分站已經(jīng)停產(chǎn),上周基本沒(méi)有出貨。全運(yùn)會(huì)賽事期間環(huán)保管控升級(jí),會(huì)館周邊攪拌站基本停產(chǎn),下游施工收到停工通知,預(yù)計(jì)維持至九月底需求處于冰點(diǎn)。詳情》

西南區(qū)域

四川攪拌站反饋:目前受環(huán)保督察影響砂石骨料緊缺,還有就是市場(chǎng)需求不佳,混凝土出貨量下降,現(xiàn)在日均出貨量降至1800-2300方/天,價(jià)格目前暫穩(wěn)。

從跟蹤多期的混凝土數(shù)據(jù)來(lái)看,墊資壓力早已成為多數(shù)混凝土企業(yè)今年的“心病”,且隨著時(shí)間推移進(jìn)一步的加深,近段時(shí)間材料價(jià)格連續(xù)上漲由市場(chǎng)競(jìng)爭(zhēng)帶來(lái)的利潤(rùn)進(jìn)一步壓縮情況也愈發(fā)突出,9月作為傳統(tǒng)旺季,但樣本企業(yè)混凝土整體量、價(jià)都較去年同期存在不小的差距。通過(guò)攪拌站反饋來(lái)看,未來(lái)一段時(shí)間內(nèi),混凝土量、價(jià)仍會(huì)在這兩種因素疊加情況下緩慢提升。預(yù)計(jì)下一期混凝土產(chǎn)能利用率有望回升至21%以上,但是較去年同期的差距難有明顯減少。

樣本說(shuō)明:本輪調(diào)研時(shí)間為9.2-9.8日,樣本總量為506個(gè)混凝土攪拌站,區(qū)域占比:華東23.28%、華中16.43%、華南17.12%、華北21.23%、西南15.1%、西北2.7%、東北4.14%;產(chǎn)能利用率=周產(chǎn)量/周設(shè)計(jì)產(chǎn)能;混凝土企業(yè)正常平均產(chǎn)能利用率維持在30%左右。