縱使業績下滑,華潤水泥控股(01313)依舊能獲得大行唱好,實現股價回升。

華潤水泥于8月9日晚間發布中期業績公告稱,公司于2019年上半年實現營業收入為174.09億港元(單位下同),同比下降6%,股東應占溢利為37.66億元,同比下降6.5%;每股基本盈利為0.539元,擬派中期股息每股0.26元。

而在華潤水泥發布業績的幾小時前,野村發表報告基于需求改善和價格競爭時期的防守性考慮,長期看好華潤水泥;8月12日,花旗繼續發布研究報告表示維持華潤水泥的“買入”的投資評級,并重申公司仍是水泥板塊首選。二級市場方面,公司股價于8月12日以+4.65%的增幅高開,雖然立刻跟隨恒指極速回落,但在大盤回穩后公司股價步步回升,雖然受到恒指微盤小幅跳水影響有所波動,但華潤水泥股價最終收盤時仍定格在+1.6%的漲幅。

由此可見,華潤水泥這份中期業績報告的內容,并非只是業績下滑那么簡單。

行情來源:智通財經

下滑業績中也不全是壞消息

水泥業務的量價齊跌,是拖累營收增長最主要的原因。智通財經APP了解到,2019年上半年公司水泥、熟料和混凝土三大業務的銷量,分別為3652.7萬噸、200.8萬噸和627.4萬立方米,同比分別下滑4.0%、2.4%和9.7%。但是水泥、熟料及混凝土的平均售價分別為每噸373.3元、每噸338.1元及每立方米493.4元,與去年同期比較僅水泥價格下降4.6%,熟料和混凝土分別增加3.2%、16.5%。因此在營收構成中,熟料和混凝土營業額貢獻都是小幅提升的,僅同比下滑8.47%至136.35億元的水泥業務成了營業額的唯一拖累。

如果再細拆水泥業務的區域影響來看,華潤水泥最大的廣東市場銷售額同比下滑9.5%至56.25億元,是營業額下滑的占比最重的因素;公司合計七大市場區域中,僅在2018年市場銷售額占比最小的山西區域,錄得同比增長81.37%至5.49億元,其它市場全部呈現不同比例的下滑。

在營收同比下滑6%的基礎上,公司成本費用只下降了5.2%,使得整體毛利下滑了7.1%至67.74億元,綜合毛利率為38.9%,較去年同期的39.4%減少了0.5個百分點。不過,如果聯系公司一季度37.9%的整體毛利率來看的話,公司二季度毛利率表現其實相當不錯,已經超出市場此前的預期了。而且拆分業務毛利率來看,2019年上半年水泥、熟料及混凝土的毛利率分別為42.2%、42.0%和23.6%,對比去年同期的42.3%、37.0%和25.1%,水泥業務毛利率僅小幅下滑0.1個百分點,影響毛利率的主要因素還是因為原材料價格上升到至利潤空間被壓縮的混凝土業務。

雖然整體毛利較大幅度下滑,但是各項費用的縮減,導致公司凈利潤率還有所提升的。智通財經APP了解到,受益于財務費用同比大幅下滑35.91%至2.22億元,和稅費同比大幅下滑16.53%至14.99億元,公司在應占聯營、合營公司業績也大幅下跌的情況下,期間凈利潤僅同比下滑5.51%,較大幅度小于毛利下滑程度,凈利潤率也同比增加0.1個百分點至21.9%。

而且最重要的是,華潤水泥水泥業務的負面經營因素正在褪去,公司同時還在向產業鏈下游拓展。

最擔憂的問題已經在遠去

華潤水泥拖累業績最主要的廣東地區,有望迎來超預期表現。智通財經APP了解到,受累于上半年雨水天氣較多,廣東地區 1-6 月水泥產量呈現 2.4%左右的下滑,但從固定資產投資 10.7%和房地產投資 13.3%,均超過全國平均水平來看,該地區整體需求剛性仍然是很強的,近期降幅也呈現收窄的態勢。由于廣東水泥行業定價較為市場化,一旦積壓的需求在下半年放出,該地區的水泥業務有望迎來超市場預期的量價齊升,這也是公司股價能在發布下滑業績后依然強勢上漲的一個重要原因。

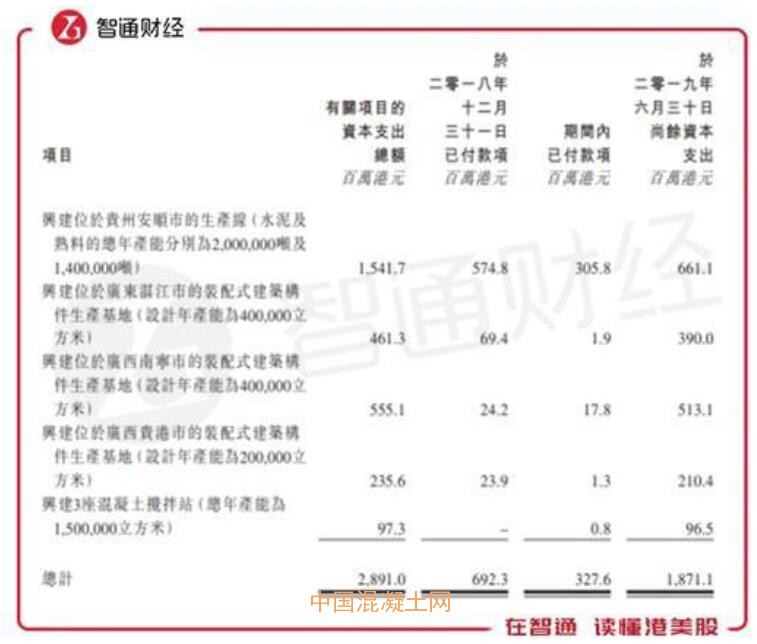

此外公司已經在進行產業鏈的拓展,并配以高額的資本開支。智通財經APP了解到,此前,華潤水泥收購注于石材生產和運用的環球石材40%股權,來實現產業鏈延伸的發展戰略,這個國家鼓勵的裝配式建筑行業已經成為公司重點發展的業務之一了。目前公司擁有1個位于東莞市運營中的裝配式建筑項目,并且分別位于廣東湛江市、廣西南寧市及貴港市的3個裝配式建筑項目已經在建。

數據顯示,公司資本支出的在建生產基地尚未支付高達18.71億元,其中除了6.61億元是貴州安順水泥及熟料的擴產能外,湛江、南寧和貴港分別有3.9億、5.13億和2.1億元尚未支付的資本開支,占據最大比例。公司于業績報告中表示,2019下半年及2020全年的資本支出付款總額,預計分別為7.31億元和11.97億元,支付形式將以配售股份及內部產生的資金撥付。

截止目前來看,公司部分用于還債后的現金余額仍有87.97億元,足以應付未來的資本開支,再加上下半年度經營環境的改善,華潤水泥控股無論是短期改善還是長期表現,都值得期待。