2015年,我國水泥行業產量出現了25年來的首次萎縮,為23.5億噸,同比下降4.9%;同時,行業經濟效益大幅下滑,全年實現利潤330億元,同比下降58%。

在這樣嚴峻的市場形勢下,去產能成為2016年水泥行業的當務之急。

今年5月,國務院辦公廳印發《關于促進建材工業穩增長調結構增效益的指導意見》(下稱《指導意見》),就今后一段時期化解水泥等行業過剩產能作出具體部署,提出到2020年,再壓減一批水泥熟料,產能利用率回到合理區間,水泥熟料等排名前10家企業的生產集中度達60%左右。

那么,經過半年的推進,水泥行業的“三去工作”是否取得了一定成效?20家上市水泥企業2016年半年報的披露完畢,使得我們可以從中一窺究竟。

整體而言,國內水泥產能嚴重過剩的局面仍在加劇。隨著新增產能陸續投放,加上上半年持續雨水天氣影響,今年上半年水泥行業吧市場競爭異常激烈,產品價格持續下跌。來自中國產業信息網的數據顯示,今年1-5月全國水泥均價跌至近10年的最低,上半年水泥市場行情異常低迷。

去產能:產能過剩仍嚴重,行業基本面無大改善

從各水泥企業中報及水泥行業半年度數據來看,水泥行業產能過剩的情況仍然十分嚴重。

首先,從產量來看,2016年上半年水泥行業產量較去年同期有所回升。根據國家統計局數據顯示,2016年上半年,水泥行業實現銷售收入3828億元,同比下降4.7%,降幅繼續收窄;全行業實現水泥利潤總額95.5億元,同比下降26.6%,降幅較1-5月份減少26個百分點。1-6月份,我國水泥產量11.1億噸,同比增長3.2%,自3月以來累計水泥產量連續4個月穩定在3%以上的低速增長。

以下是2016年1-6月全國六大區區域水泥產量情況:

從區域來看,今年上半年六大地區均有不同程度改善。其中,華北地區表現最為搶眼,實現9%的高速增長;西南和中南也實現了一定程度的正增長,同比分別增長5.8%和4.25%;華東地區稍微上漲1.21%,東北則與去年幾乎持平,僅西北呈現負增長,下跌1.96%。

整體而言,今年上半年水泥產量達11.09億噸,高于2015年同期,但仍低于2014年。多家券商分析認為,2016年水泥行業產量的回升,主要得益于基建和房地產投資的雙雙回升,刺激水泥需求回暖。

然而,由于供給端的旺盛,需求側的回暖對水泥行業產能過剩的現狀并未能提到多大改善作用。據中國水泥協會初步統計,2016年上半年全國新點火的新型干法水泥熟料生產線共有8條,合計年度熟料產能1085萬噸(多數為產能置換項目)。此外,有3條生產線工程建設已經基本完成,但未點火。中國水泥協會預計,從目前跟蹤的在建生產線進度情況看,預計2016年下半年仍將會有2500萬噸左右產能新點火釋放(根據市場需求狀況及企業建設進度或有出入)。而前述《指導意見》提出,2020年底前,嚴禁備案和新建擴大產能的水泥熟料、平板玻璃建設項目。

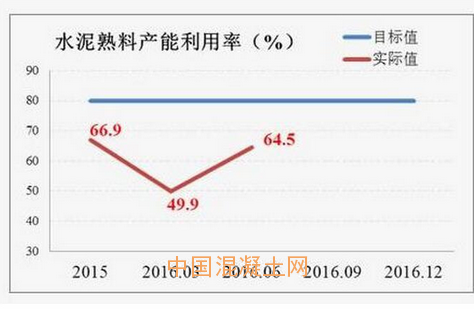

從產能利用率方面來看,上半年我國水泥熟料產能利用率依舊較低。數據顯示,目前水泥行業的產能利用率僅為64.5%,與80%的目標值存在較大差距,行業“去產能”之路仍十分艱辛。據測算,如實現80%的合理運轉率目標,至少需要壓減3.9億噸的熟料產能。

從單家公司的中報數據來看,雖然各家上市企業在“去產能”方面表現各異,但普遍未能取得大的改善,在產量方面增長緩慢甚至大幅下降。

如萬年青在中報中提到,報告期內,公司生產水泥938.41萬噸、同比增長0.24%;生產熟料667.74萬噸,同比下降3.48%;銷售水泥、熟料993.23萬噸,同比增長1.69%;銷售商品混凝土158.50萬方,同比下降5.5%;銷售新型墻材1.14億塊標磚,同比增長508.22%。可以看到,其在產銷量方面幾乎沒有取得大的改善。

又如ST獅頭,該公司報告期內實際生產通用水泥30.43萬噸,同比減少17.15%;銷售水泥 30.37 萬噸,同比減少16.34%,可謂產銷量同時大幅下滑。

當然,亦有水泥銷量大幅上升的公司。如博聞科技上半年實現營業收入8,401,448.78 元,同比增長 19.20%,這主要得益于公司水泥銷售量增加。不過,由于上半年水泥行業價格持續下降,博聞科技仍然虧損嚴重。

綜上,水泥行業的產能過剩局面,仍將長期延續。

去庫存:存貨幾乎全線減少,近八成公司存貨周轉率提高

從行業整體來看,據Wind數據顯示,2016年年中,20家上市水泥企業存貨(合計)達750.59億元,比2015年年中的745.37億元增加了5.22億元,增幅為0.7%,與去年幾乎持平。

而具體到單家公司來看,20家上市水泥企業2016年中存貨較去年同期幾乎全數減少,僅2家企業存貨有所增加,分別是金隅股份和尖峰集團。其中,金隅股份的存貨由去年年中的511.20億元上升到今年年中的560.03億元,同比增加了9.55%,其增量直接提升了整個行業的存貨增量。

存貨減少最多的公司為新力金融,這與其剝離水泥業務有關。自去年起,新力金融開始剝離水泥業務,轉型類金融業務。根據新力金融與海螺水泥此前的協議,公司原有的水泥資產將整體剝離轉讓給巢湖海螺,資產交割基準日為2016年2月29日,基準日之后水泥業務的損益與上市公司無關。公告顯示,水泥資產整體交易價格為11.14億元,截至2016年6月30日,公司已收到資產轉讓款8.91億元,剝離進展順利。

此外,從存貨周轉率來看,上市水泥企業的周轉率也有所改善。20家公司在,有15家公司存貨周轉率有所提高,這在一定程度上顯示了各公司在去庫存方面普遍有所進展。

從板塊數據來看,去年上半年水泥行業上市公司的存貨周轉率(算數平均)為2.57次,而今年年中的存貨周轉率(算數平均)為2.92次,有一定程度提高。

不過,具體到單家公司來看,個別公司的存貨周轉率還在極低的水平,有3家公司的存貨周轉率在1次以下,分別是青松建化、亞泰集團以及金隅股份,其中金隅股份的存貨周轉率低至0.32次。

整體而言,今年上半年水泥行業在去庫存方面還是有比較明顯的進步,不過整體低于3次的周轉率水平表明,水泥行業在去庫存方面還需繼續努力。

去杠桿:資產負債率有所降低,去杠桿效果有所顯現

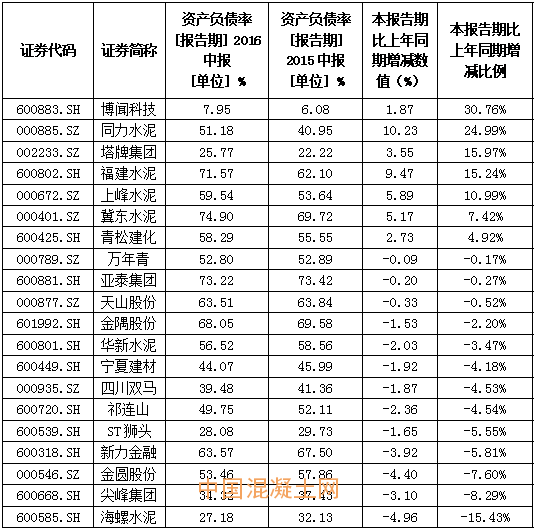

相對而言,水泥行業的資產負債率水平不算特別突出。據Wind數據顯示,2015年上半年水泥行業的資產負債率(整體法)為56.93%,而今年年中的資產負債率為56.13%,較去年有所降低。

具體到單家公司而言,今年年中資產負債率較去年同期有所提高的水泥企業共有7家,其余13家皆有所下降。資產負債率提升明顯的公司中,有兩家企業值得關注,分別是福建水泥和冀東水泥,這兩家公司資產負債率分別提高了15.24%和7.42%,分別達到71.57%和74.90%,資產負債率水平在20家公司中分別位于第三位和第一位。

而海螺水泥的資產負債率減少幅度是20家公司中最多的,從去年年中的32.13%降到今年年中的27.18%,降幅在15%以上。

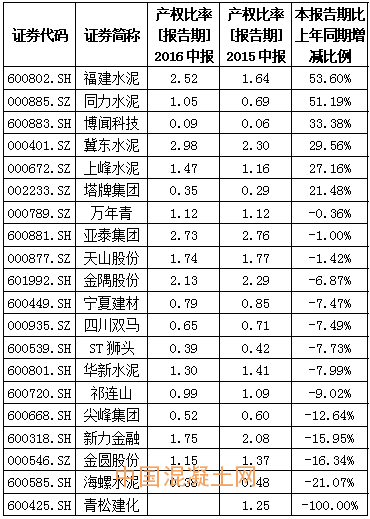

除了資產負債率外,權益乘數和產權比例也能反映企業的負債程度。

其中,權益乘數又稱股本乘數,是指資產總額相當于股東權益的倍數。權益乘數越大表明所有者投入企業的資本占全部資產的比重越小,企業負債的程度越高。

以下是20家企業2016年中期權益乘數情況,其中,有4家企業的權益乘數在3以上,最高的冀東水泥達到了3.98;8家公司權益乘數在2以下,最低的是博聞科技,僅為1.09。整體而言,一半以上企業權益乘數較去年同期減少,說明企業負債程度有所降低。

產權比率是負債總額與所有者權益總額的比率。一般來說,產權比率可反映股東所持股權是否過多,或者是尚不夠充分等情況,從另一個側面表明企業借款經營的程度。產權比率越低表明企業自有資本占總資產的比重越大,長期償債能力越強。整體而言,在該項指標上,水泥行業的產權比率普遍有所降低,僅6家公司產權比率較去年同期上升。詳情如下表:

如上多項數據表明,今年上半年水泥行業在去杠桿方面也取得了一定成效,行業整體資產負債率維持在56%的水平,一半以上公司資產負債率降低。

降成本:成本控制效果有所表現,12家企業取得凈利潤

成本費用利潤率是企業一定期間的利潤總額與成本、費用總額的比率。簡單來說,成本費用利潤率指標表明每付出一元成本費用可獲得多少利潤,體現了經營耗費所帶來的經營成果。該項指標越高,利潤就越大,反映企業的經濟效益越好。

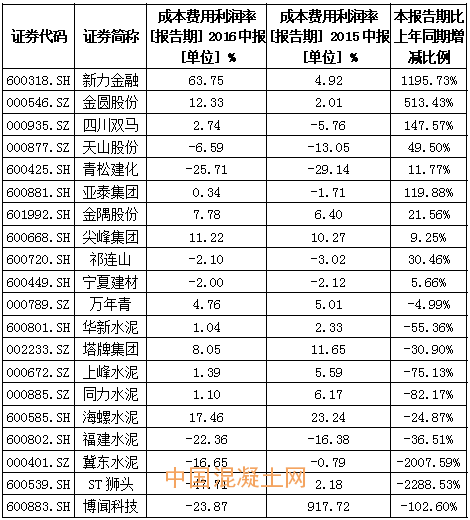

以下是今年中報顯示的20家上市水泥企業的成本費用利用率情況:

從上述指標來看,20家企業中有一半企業今年的成本費用利潤率得到提升。其中,新力金融從2015年中的4.92%漲到了今年年中的63.75%,暴漲了近12倍,是20家企業中提升最多的一家。

如前所述,新力金融成本費用利潤率的大幅提升與公司的轉型關系密切。除此之外,金圓股份的成本費用利潤率也由2015年中的2.01%漲到了今年年中的12.33%,增長了倍多。

對于利潤大幅提升的原因,金圓股份表示,一是由于西藏地區水泥需求逐步增加。報告期內,公司全資子公司互助金圓之子公司青海宏揚加大了對西藏地區的市場開發力度,提升銷量,2016年1月-6月,青海宏揚凈利潤同比增幅較大;二是由于自2015年以來,公司強化地區發展戰略,出售山西兩家子公司,集中資源發展青海地區水泥業務。公司積極推進延伸產業鏈的發展戰略,在青海區域布局商品混凝土市場,通過收購部分商混公司,使公司有效發揮水泥、商砼上下游業務的協同作用,快速提高了終端市場份額。

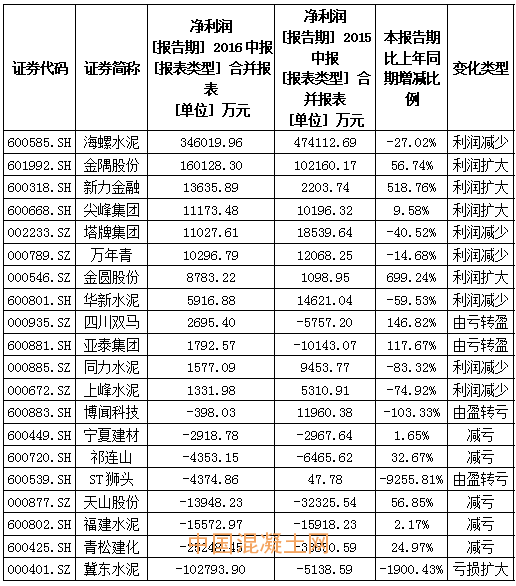

而減幅較大的公司分別是博聞科技、ST獅頭和冀東水泥,這三家公司在2015年中的利潤總額都為正,到今年中全部轉負。其中,博聞科技的利潤總額由去年上半年的1.14億元變為今年上半年的虧損300萬元;ST獅頭由賺47萬元變為虧4374萬元;冀東水泥則由上年同期的賺8126萬變成今年的虧11.48億元。正是利潤總額的大幅下滑導致這些公司成本費用利用率迅速降低。

不過,對于利潤大幅下滑的原因,上述公司解釋不一。其中,博聞科技在中報中表示,主要是去年同期公司通過上海證券交易所競價交易系統減持聯營企業新眾和股份有限公司無限售條件流通股份導致投資收益增加,而本報告期內無此交易事項。今年上半年公司營業收入主要來源于水泥銷售收入,實現營業收入840.14萬元,同比增長19.20%,主要是水泥銷售量增加。

冀東水泥則表示,公司本期利潤總額較同期降低,是由于同期秦嶺水泥重組貢獻了12億元重組收益,事實上報告期內公司一直以低成本和區域領先策略為指導,使公司水泥銷量同比增加了20.33%,水泥生產同比降低了21.12%。

不過,ST獅頭則表示,報告期內,公司經營受宏觀經濟形勢及山西市場需求疲弱的影響,水泥產量、銷量及售價均處于低位,設備運轉率低,導致水泥成本不能有效降低,成本與售價倒掛,報告期公司虧損。

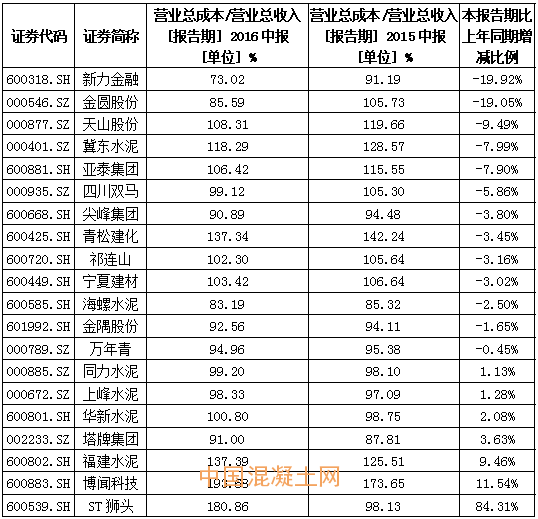

另外,從營業總成本占營業收入比例的變化情況也能反映企業在降低成本方面的變化情況,以下是中報顯示的該項數據列表:

就該項來看,20家企業中,有13家企業的營業總成本占營業收入比例較去年同期有所下降,7家有所提升。說明整體而言,水泥行業企業今年上半年在控制成本這一項上較去年同期有一定程度改善。

具體到單個公司而言,該項數據與前述成本費用利潤率反映的情況有所相似。例如營業總成本占營業收入比例下降幅度最大的前三家公司分別是新力金融、金圓股份以及天山股份,與前述項重合度較高。

而營業總成本占營業收入比例上升最快的三家公司ST獅頭、博聞科技、福建水泥同樣也是成本費用利潤率降幅居于前列的公司。其中,ST獅頭的營業收入總成本占營業收入比例由去年年中的98.13%上升到了今年年中的180.86%,同比增長84.31%,增幅在20家公司中位居第一。

整體而言,20家企業中,有12家公司今年年中取得凈利潤,8家公司利潤為負。

綜上,水泥行業今年上半年的“三去”工作取得一定成效,但產能過剩局面仍十分嚴重,去產能工作任重而道遠。