自雙節以來,國內工業萘市場行情趨穩,交投氣氛日漸轉好。隨著十八大的順利閉幕,上游深加工停產企業也將陸續重啟,預計短期內會給工業萘市場帶來一定利好面。

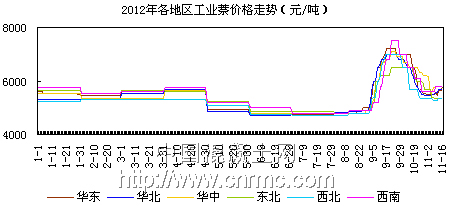

工業萘從9月以來一改上半年的頹勢,場內均價一度飆升至7000元(噸位,下同)大關,其中漲幅最為明顯的是西北和西南地區,西南地區9月中旬價格漲至7500元,較9月初上漲2300元,漲幅達44%,西北地區9月中旬價格為7000元,較9月初上漲1000元,漲幅16.7%,而華東、華北、華中及東北地區9月中旬價格都上漲了500-1000元,漲幅達7%-15%。此番價格的強勢反彈主要原因在于上游焦企限產保價,開工率普遍下滑,焦企綜合開工率不足5成,導致了萘系市場貨源吃緊,場內低價貨源難尋。

而從下游需求來看,市場情況卻并未有所好轉,受上半年投資增速放緩,下游減水劑市場需求支撐仍顯乏力,而此番工業萘價格的強勢上漲也讓下游減水劑廠家頗有微詞,市場交投氣氛一度陷入僵持,整體走貨量也偏低。市場利漸消散、利空逐漸占據主導,使得雙節過后工業萘市場在下游需求清淡的情況下迅速高位回落,價格由9月中旬的7000元均價回落至6500元,而10月底更是跌落6000元大關,場內均價維持在5500元,跌幅9%,其中華東、西南、華北及西北地區跌幅最為明顯,跌幅均超過20%。

進入11月,雖然各地區報價均有所回調,但漲幅均不大,截止11月16日各地區工業萘市場報價如下:

華東地區:執行價持續在5500-5700元/噸,其中山東市場目前走貨穩定,場內報價5700元,部分焦企開工率持續在7-8成。安徽地區16日場內價格略有上調,均價為5600元,廠家主供合同戶,走貨較為穩定。

華北地區:工業萘執行價5400-5500元/噸,高位5800元/噸,走貨價以5500元/噸居多。山西地區報價上調至5800元,實際成交可商談,目前焦企開工率為7成左右,走貨穩定。河北地區焦企目前開工正常,走貨尚可。

華中地區:報價5500-5700元/噸,平穩運行,高位5800元/噸。河南地區場內報價5700元,實際成交可商談,走貨較為穩定。江西地區目前場內報價5800元,部分焦企仍停產檢修。

東北地區:報價5200-5400元/噸,運輸存在一定阻礙。黑龍江地區近期場內報價略有上調,截止16日報價為5400元,近期廠家裝置正常開工,走貨較為穩定。遼寧地區目前焦企開工率在6-7成,11月報價基本持續在5300元,走貨尚可。

西北地區:報價低位5000元/噸,主流5600-5700元/噸。寧夏地區目前場內價格上調400元,報價為5500元,走貨一般。內蒙古地區11月以來維持低位走勢,目前場內均價未有上調,持續在5000元。

西南地區:執行價5800元/噸持穩,局部焦油深加工企業處于停車檢修中。四川地區市場報價5700元,近期走貨一般,廠家多持觀望心態。云南地區近期持續高位報價,場內均價6300-6400元左右,實際成交量略低,走貨一般。

從各地區走勢來看,華東、華北及西北等地區近期工業萘報價均有所上調,漲幅在200-400元左右,低位報價5500元,高價報價6100元。西南、華中及東北地區目前報價趨穩,沒有明顯漲幅,場內均價維持在5800元,低位報價5200-5400元。隨著停車檢修的焦企將陸續重啟,預計后期市場供求緊張的局面將得以緩解。

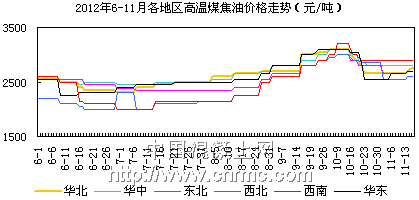

上游市場:9月底至10月中旬國內高溫煤焦油市場報價一直趨高,均價在2900-3100元,但由于下游廠家存打壓心態,廠家多觀市運行,在整體無明顯利好消息的情況下,煤焦油市場于10月下旬也有所回落,10月中旬至11月初各地區跌幅都在300-550元。

近期煤焦油市場整體持穩,截止16日,部分地區市場報價略有回升,較11月初上調50-100元,其中華東地區報盤整體上調,低位延續補漲,報價2700元,上調150元;華北地區整體價格走高,報價2750元,上調100元;東北、西北地區報價2600-2700元,上調50元,近期市場出貨有所好轉,不過下游需求未有明顯改善;華中及西南地區平穩運行,價格未有上調,報價維持在2800-2900元。近期隨著庫存壓力的減緩,下游按需接貨,而對于后市,由于下游需求仍不佳,煤焦油市場后期漲勢也將受限。

下游市場:目前國內減水劑市場交投氣氛一般,多以合同戶為主,截止19日,國內萘系高效低濃(粉劑)報價3600-3800元(噸位,下同),聚羧酸(40%)母液報價7600-7700元,兩者分別較9月下旬下調200元。各地區近期報價波動不大,目前華東地區萘系高效低濃(粉劑)報價3700元,走貨一般,廠家心態謹慎,華北地區萘系高效低濃(粉劑)報價3800元,目前裝置正常開工,走貨較為穩定,東北及西北地區萘系高效低濃(粉劑)報價3800元,走貨較為穩定。

從近幾個月減水劑市場來看,雖然報價在9月有一次上調,但由于終端市場支撐乏力,國內減水劑市場行情平淡,傳統的需求旺季并未給市場帶來明顯提振作用,近期減水劑市場低迷運行,而隨著國內各地氣溫逐漸下降,后期北方地區減水劑市場需求量仍存窄幅下調空間。

目前終端建筑市場需求量和前期基本持平,不過考慮到年底前工程收尾需要,料短期內工業萘市場不會出現明顯下滑,或將略有漲幅。而隨著氣溫的逐漸下降,預計南方市場會略好于北方市場。不過受到下游需求支撐不足的影響,料年內大幅拉漲可能性不大,建議廠家密切關注市場動態,謹慎操盤。