24日大盤上演驚險一幕:早盤滬指一度跌至2000點,危急關頭水泥股奮力護盤,令市場化險為夷,2000點暫時得以保住。截至收盤,水泥板塊全線飄紅,秦嶺水泥、四川雙馬漲停,多只個股漲幅超過5%。分析認為,未來基建投資預期,加上近期水泥價格連續上漲,是水泥板塊走強的主要原因。

國信證券認為,短期內對政府穩增長預期的增強和旺季水泥價格回升的預期帶動水泥股反彈,但是,未來水泥股的趨勢性上漲行情仍需要行業基本面的改善來支持。如果前期政府公布的一系列利好水泥需求的政策能夠得到落實,水泥需求有望于今年底或明年初回暖,行業盈利有望環比改善,進而逐步帶來水泥股趨勢性上漲。

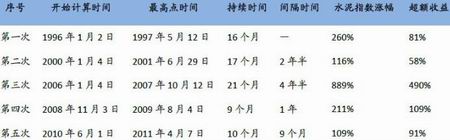

事實上,由于不同因素提振,水泥行業曾經有五次大行情:

第二波水泥大行情中(2000年起),固定資產投資增速開始觸底反彈,并不斷提升,水泥行業自2000年起實現扭虧為盈,并進入高速發展期。

水泥股第三輪行情中(2006年起),長期分散競爭的水泥行業迎來了首輪行業并購浪潮。

第四波水泥大行情(2008年起)伴隨著國家的“四萬億”巨額投資轟轟烈烈啟動。

水泥股第五輪行情中(2010年起),“電荒”使各地開始拉閘限電,許多水泥窯被迫暫時關停,水泥供給收縮,水泥價格反而大幅上揚。

引發水泥行情的幾大因素包括:貨幣政策進入大幅降準降息通道;政府主導進行大區域性(西部大開發)或全局性(四萬億)投資建設;大幅并購潮推動供給面改善;水泥行業從底部反彈,扭虧為盈,出現行業拐點。

從目前來看,貨幣政策暫時陷入糾結期,而政府對于基建項目的大力扶持已是顯而易見,部分地區出現漲價,行業庫存大幅減少,機構也逐步看好上市公司盈利預期。接下來水泥股的表現,值得期待。

國信證券認為,短期內對政府穩增長預期的增強和旺季水泥價格回升的預期帶動水泥股反彈,但是,未來水泥股的趨勢性上漲行情仍需要行業基本面的改善來支持。如果前期政府公布的一系列利好水泥需求的政策能夠得到落實,水泥需求有望于今年底或明年初回暖,行業盈利有望環比改善,進而逐步帶來水泥股趨勢性上漲。

事實上,由于不同因素提振,水泥行業曾經有五次大行情:

第二波水泥大行情中(2000年起),固定資產投資增速開始觸底反彈,并不斷提升,水泥行業自2000年起實現扭虧為盈,并進入高速發展期。

水泥股第三輪行情中(2006年起),長期分散競爭的水泥行業迎來了首輪行業并購浪潮。

第四波水泥大行情(2008年起)伴隨著國家的“四萬億”巨額投資轟轟烈烈啟動。

水泥股第五輪行情中(2010年起),“電荒”使各地開始拉閘限電,許多水泥窯被迫暫時關停,水泥供給收縮,水泥價格反而大幅上揚。

引發水泥行情的幾大因素包括:貨幣政策進入大幅降準降息通道;政府主導進行大區域性(西部大開發)或全局性(四萬億)投資建設;大幅并購潮推動供給面改善;水泥行業從底部反彈,扭虧為盈,出現行業拐點。

從目前來看,貨幣政策暫時陷入糾結期,而政府對于基建項目的大力扶持已是顯而易見,部分地區出現漲價,行業庫存大幅減少,機構也逐步看好上市公司盈利預期。接下來水泥股的表現,值得期待。