導語:8月的華南,在炎熱和暴雨天氣的影響下,水泥市場行情走勢自然好不到哪里去,再次出現價格下滑跡象。而從今年初開始,華南地區水泥價格就一直在下滑,雖然4月份的時候出現了一點很微小的回升,但隨后再次下滑,市場需求不足,供給遠遠大于需求的現象越來越嚴重。

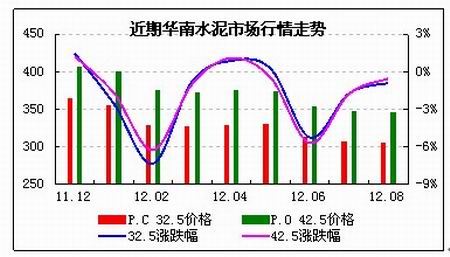

華南地區行情:

整體來看,今年前8個月,除了4月份走勢稍微轉好以外,華南地區水泥市場行情走勢一直都比較低迷。這個低迷并不是說價格較低,而是水泥價格始終在走下坡路。本月華南P.O42.5標號水泥均價345.9元/噸,相比上月的347.7元/噸,小幅下挫0.5%;同期P.C32.5標號水泥均價則由上月的308.3元/噸下調到305.6元/噸,小幅下挫0.9% 。

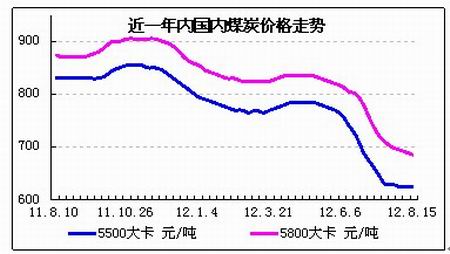

煤炭行情:

燃油市場:

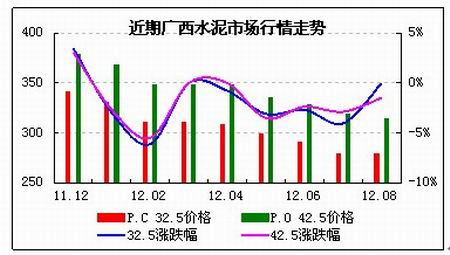

廣西市場:

從銷售情況來講,近期廣西市場的銷售并不是很好,雖然沒有企業明確表態說今年的水泥銷量低于去年同期,但大部分的企業都稱今年的銷售情況還算湊合,與去年相比銷量差不多,變動不大,企業目前普遍庫存較高。產量方面,今年上半年廣西水泥產量達到了4147萬噸,同比增長近8.8%;但有水泥企業表示,盡管產量增長,但大部分水泥窩在庫里賣不出去,實際市場需求并不與水泥產量同步。

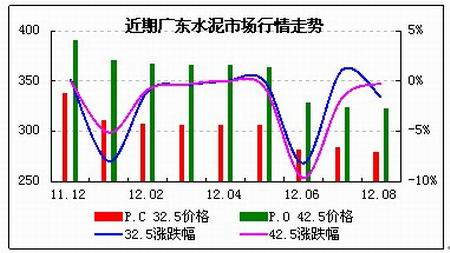

廣東市場:

銷售方面,近期廣東市場形勢也不是很好。上半年,廣東水泥產量5021萬噸,同比下滑7%;而目前很多企業都在反應庫存很高甚至有部分企業脹庫嚴重,從這點就可以直接看出,廣東今年上半年水泥銷量出現了比較嚴重的下滑。而此前也有水泥人士表示,雖然沒有做最后的統計,但今年上半年,廣東市場上水泥銷量降了有差不多三成,現在看來此話非虛。

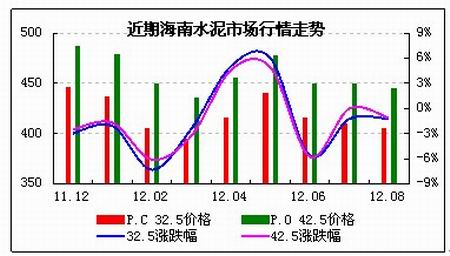

海南市場:

海南市場目前主要是由3家企業占據著,其中華盛天涯占據了近65%的市場份額;華潤和宏啟實業分別占據23.5%和11.5%的市場份額,市場小,企業少,價格協同要做起來也比較容易。但從目前的情況來看,海南市場上水泥價格始終維持在400元/噸以上,恐怕并非是因為價格協同的結果,而是彼此之間都有某種意識,不會輕易降價。銷售方面,主要依靠房地產拉動水泥需求的海南市場,今年上半年的銷量也實在說不上好,704萬噸的產量與去年同期的713萬噸相比,雖然只是小小的降低了1.3%,但如果考慮到目前水泥企業普遍的高庫存現象,今年上半年海南的水泥銷量恐怕降低的不是一點點的問題。

綜述:

整體上看,今年前8個月,華南市場的銷售狀況、市場行情都沒法讓人感到太滿意,至少價格的不斷下滑意味著水泥企業的利潤率也在不斷下滑,預期利潤不斷縮水。但從近期走勢來看,華南市場水泥價格跌幅在開始收窄,短期內止跌企穩的概率較大。尤其是在當前7.8月最熱的時候出現跌幅減緩的現象,或許預示著下半年行情會有逐步走高的可能。

但從另一方面來講,水泥企業脹庫嚴重,即使短期內水泥需求有所上升,但也不太可能出現大幅度的上揚,水泥價格要想出現上漲,還須得先消化掉目前的庫存。但由于水泥企業的生產一直在正常進行,因而庫存的消化不是短短幾天就可以完結的事情,必然會持續較長的一段時間,最終結果是導致短時間水泥價格很難出現實質性的上漲,最多只能是局部地區出現小幅度的上揚,還很有可能受到周邊低價水泥的傾銷,水泥價格上漲概率不大。

從中長期來看,全球經濟的低迷也不是在幾個月之內就能測底扭轉過來,甚至有可能會持續好幾年。在大環境不好的情況下,中國的經濟要想快速發展恐怕只能通過一些刺激性的政策,來促進投資、消費的的增長,但如果要繼續加大投資,后續很可能還會造成比較嚴重的通脹,因而大幅度的投資不太可能出現,水泥需求也就難以獲得大幅增長。房地產行業的嚴厲調控在短期內要想松綁也不是一件很容易的事情,地產行業水泥需求也難以獲得有效增長,甚至可能長期處于低迷狀態。

總的來看,水泥需求無論是短期還是中長期內,獲得有效增長的可能性都不是很大,甚至可能持續萎縮。而在還有新建產能持續釋放的背景下,市場供過于求程度或將變得越來越嚴重,水泥價格走高的概率已經變得很小。考慮到目前已經接近年尾,水泥需求的季節性旺季即將來臨,因而水泥需求還是會出現一個階段性的增長,至少說短期內再繼續萎縮的概率不大。加上隨著水泥價格的繼續滑落,水泥企業的協同意識也會逐步提高,因而未來一段時間內水泥價格上揚的概率不大,但要繼續下滑,可能性也比較小,更多的可能是在目前價位附近做小幅波動。

華南地區行情:

整體來看,今年前8個月,除了4月份走勢稍微轉好以外,華南地區水泥市場行情走勢一直都比較低迷。這個低迷并不是說價格較低,而是水泥價格始終在走下坡路。本月華南P.O42.5標號水泥均價345.9元/噸,相比上月的347.7元/噸,小幅下挫0.5%;同期P.C32.5標號水泥均價則由上月的308.3元/噸下調到305.6元/噸,小幅下挫0.9% 。

煤炭行情:

燃油市場:

廣西市場:

從銷售情況來講,近期廣西市場的銷售并不是很好,雖然沒有企業明確表態說今年的水泥銷量低于去年同期,但大部分的企業都稱今年的銷售情況還算湊合,與去年相比銷量差不多,變動不大,企業目前普遍庫存較高。產量方面,今年上半年廣西水泥產量達到了4147萬噸,同比增長近8.8%;但有水泥企業表示,盡管產量增長,但大部分水泥窩在庫里賣不出去,實際市場需求并不與水泥產量同步。

廣東市場:

銷售方面,近期廣東市場形勢也不是很好。上半年,廣東水泥產量5021萬噸,同比下滑7%;而目前很多企業都在反應庫存很高甚至有部分企業脹庫嚴重,從這點就可以直接看出,廣東今年上半年水泥銷量出現了比較嚴重的下滑。而此前也有水泥人士表示,雖然沒有做最后的統計,但今年上半年,廣東市場上水泥銷量降了有差不多三成,現在看來此話非虛。

海南市場:

海南市場目前主要是由3家企業占據著,其中華盛天涯占據了近65%的市場份額;華潤和宏啟實業分別占據23.5%和11.5%的市場份額,市場小,企業少,價格協同要做起來也比較容易。但從目前的情況來看,海南市場上水泥價格始終維持在400元/噸以上,恐怕并非是因為價格協同的結果,而是彼此之間都有某種意識,不會輕易降價。銷售方面,主要依靠房地產拉動水泥需求的海南市場,今年上半年的銷量也實在說不上好,704萬噸的產量與去年同期的713萬噸相比,雖然只是小小的降低了1.3%,但如果考慮到目前水泥企業普遍的高庫存現象,今年上半年海南的水泥銷量恐怕降低的不是一點點的問題。

綜述:

整體上看,今年前8個月,華南市場的銷售狀況、市場行情都沒法讓人感到太滿意,至少價格的不斷下滑意味著水泥企業的利潤率也在不斷下滑,預期利潤不斷縮水。但從近期走勢來看,華南市場水泥價格跌幅在開始收窄,短期內止跌企穩的概率較大。尤其是在當前7.8月最熱的時候出現跌幅減緩的現象,或許預示著下半年行情會有逐步走高的可能。

但從另一方面來講,水泥企業脹庫嚴重,即使短期內水泥需求有所上升,但也不太可能出現大幅度的上揚,水泥價格要想出現上漲,還須得先消化掉目前的庫存。但由于水泥企業的生產一直在正常進行,因而庫存的消化不是短短幾天就可以完結的事情,必然會持續較長的一段時間,最終結果是導致短時間水泥價格很難出現實質性的上漲,最多只能是局部地區出現小幅度的上揚,還很有可能受到周邊低價水泥的傾銷,水泥價格上漲概率不大。

從中長期來看,全球經濟的低迷也不是在幾個月之內就能測底扭轉過來,甚至有可能會持續好幾年。在大環境不好的情況下,中國的經濟要想快速發展恐怕只能通過一些刺激性的政策,來促進投資、消費的的增長,但如果要繼續加大投資,后續很可能還會造成比較嚴重的通脹,因而大幅度的投資不太可能出現,水泥需求也就難以獲得大幅增長。房地產行業的嚴厲調控在短期內要想松綁也不是一件很容易的事情,地產行業水泥需求也難以獲得有效增長,甚至可能長期處于低迷狀態。

總的來看,水泥需求無論是短期還是中長期內,獲得有效增長的可能性都不是很大,甚至可能持續萎縮。而在還有新建產能持續釋放的背景下,市場供過于求程度或將變得越來越嚴重,水泥價格走高的概率已經變得很小。考慮到目前已經接近年尾,水泥需求的季節性旺季即將來臨,因而水泥需求還是會出現一個階段性的增長,至少說短期內再繼續萎縮的概率不大。加上隨著水泥價格的繼續滑落,水泥企業的協同意識也會逐步提高,因而未來一段時間內水泥價格上揚的概率不大,但要繼續下滑,可能性也比較小,更多的可能是在目前價位附近做小幅波動。