天瑞水泥的紅籌上市,實現了天瑞集團最大一塊業務資產的“鯉魚跳龍門”。李留法早期通過隱秘的手法收編國有水泥資產,借助KKR等PE融資做大產業之后,更是大打“法律擦邊球”,利用天瑞水泥外商投資企業的身份,通過“曲解條款”繞過商務部十號文的限制,并以低成本實現跨境重組,為后來者樹立了一個可復制的“榜樣”。

2011年12月23日,天瑞水泥(01252.HK)登陸香港交易所,李留法麾下天瑞系最大的一塊產業—占系內總資產規模超過60%的水泥產業—完成了整體上市。繼天元鋁業之后,李留法獲得了第二個資本運作平臺。

天瑞泥業的產能規模位居全國前十,并且已經成為河南省、遼寧省最大的水泥熟料生產商,河南省最大、遼寧省第二大水泥生產商。早在2006年12月,天瑞水泥就已經成為國家發改委重點支持的12家水泥企業之一,也是唯一一家獲政府支持在華中地區進行水泥行業兼并整合的民營水泥企業。

早在1994年,李留法就通過承包國有水泥廠而進入水泥行業,從此一路將水泥產業做大。一如其鑄造、鋁業、煤電產業一樣,兼并收購國有資產成為天瑞水泥擴張的重要手段,但此過程中的違規操作也屢見不鮮。

借助私募融資,天瑞水泥于2007-2010年完成了最大規模的產能擴張,并且成功實現水泥資產權益的跨境重組。在十號文約束下的跨境重組過程中,其最關鍵的收購動作大有打“法律擦邊球”之嫌疑。

長袖善舞,國有水泥資產入囊

天瑞水泥的招股書上,其水泥業務的起始時間是2000年,“我們成立天瑞水泥,并在河南省開始經營水泥業務”。其實,李留法真正開始涉足水泥業,應該由此再往前追溯6年,即1994年。

天瑞水泥的“史前史”,招股書并無提及,僅有媒體上一些零星的記錄可供佐證。

1994年3月,李留法出資承包了汝州市白云山水泥廠,并且投資擴建了2條水泥生產線,將產能從6.8萬噸提高到了30萬噸。接下來的兩年盈利,令李留法初嘗水泥業的甜頭。

1997年,李留法接管了由平頂山市在魯山縣設立的扶貧項目—平頂山市特種水泥廠,兩年后企業扭虧為盈。

1998年,李留法出資收購了已經倒閉的魯山縣梁洼鎮白色水泥廠,并且投資興建了3條10萬噸級的水泥生產線。

1999年,李留法開始洽購經營不善的汝州市磊裕水泥股份有限公司,該企業在當地稱得上大型的國有企業,年產水泥80萬噸。同年11月,李留法成功以租售結合的方式對該企業進行改制。

這些承包、收購而來的國有/集體水泥企業,成為了天瑞集團水泥業務最早的家底。2000年9月28日,以這些家底作為基本資產,李留法組建了天瑞集團水泥有限公司。成立伊始,天瑞水泥的注冊資本為500萬元,由天瑞集團全資擁有的天瑞鑄造持股90%,剩余10%由李留法的胞弟李法伸持有(圖1)。

李留法早期所收購的國有水泥資產,其估值、價格如何,已無詳細的公開資料可供查詢,但這些收購中應當少不了各方的博弈,天瑞收購國有汝州市焦化廠過程中的風波,可以提供一個腳注。

據《人民法院報》2003年6月25日報道,為爭搶一家行將破產的國有企業—汝州市焦化廠,當地兩家最具實力的民營企業上演了一場“武斗”,參與的其中一方便是李留法的天瑞集團。

據該報道,汝州市焦化廠因為經營不善,汝州市焦化集團便將其承包給了當地民營企業汝州市天澤焦化有限公司,時間為2001年1月20日至2003年1月20日。后來該公司董事長王根法與汝州市焦化集團總經理私下續簽了5年的承包合同,但焦化集團官方不承認該份續簽合同,另行與天瑞集團簽訂了正式的承包合同。因天澤焦化公司拒絕交出所承包的國營資產,于是發生了“奪廠武斗”事件。最終李留法勝出,并于2004年正式收購了汝州市焦化廠。

天瑞水泥成立之后所進行的一些國有資產收購行動,則多處顯露出野蠻成長甚至違規運作的痕跡。天瑞水泥的招股書顯示,其在收購周口水泥、鄭州天瑞兩家公司涉及相關國有股權的過程中,僅僅按照注冊資本進行收購,并完成工商變更。這些股權轉讓未取得的批文及相關文件包括:資產評估報告、省級或以上國資委的批文、產權交易所就國有產權轉讓發出的確認函。其招股書中自認:“該等股權轉讓并無經過類似交易一般必須進行的資產估值或公開競投程序,因此,該等股權轉讓可能會面對被相關法院取消或撤回的風險。”

通過收購國有資產及新建水泥項目,天瑞水泥的業務逐漸在河南省境內鋪開。

擴張布局,尋求KKR私募融資

根據水泥行業的規律,一個水泥生產點的運輸覆蓋半徑一般為200公里,如果超出該距離,則運輸成本將把毛利吞噬殆盡。這種特征,使得水泥企業容易形成區域性強勢,而一個地方性的水泥品牌要走向全國,就必須跨出本地,在不同的地方分設子公司及生產線。

2004年以前,天瑞水泥主要在河南境內布局,在豫東、豫北、豫南、豫中等地區,通過收購或者新設投資的方式設立了一系列控股、參股子公司,這種網狀結構的生產基地,使得其產品基本可以輻射到全省大部分地區。2005年之后,天瑞水泥開始走出河南,首站選擇在遼寧布局,分別在遼東的大連、營口和遼中的遼陽設立子公司。

2006年,天瑞水泥銷售收入突破10億元,毛利率約為30%。隨著天瑞水泥逐步走向全國布局以及產能的不斷擴張,其現金流始終處于緊繃狀態,在銀行貸款之外,天瑞水泥開始尋求私募融資。

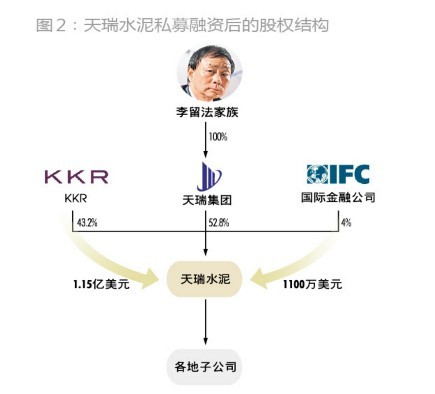

2007年上半年,天瑞水泥先后獲得美國PE巨頭KKR、國際金融公司總計1.26億美元的投資,其中KKR出資1.15億美元、國際金融公司出資1100萬美元。天瑞水泥是KKR在中國的第一個投資項目。此次投資完成之后,天瑞集團持有天瑞水泥52.8%股權,KKR持有43.2%,國際金融公司持有4%(圖2),天瑞水泥由此變身成一家中外合資企業。除了股權融資之外,天瑞水泥同時還獲得約3億美元的巨額銀團貸款,其中國際金融公司貸出5000萬美元,摩根大通貸出約2.5億美元。

在私募資本入股之前,天瑞集團先期對其旗下的水泥業務進行了系列股權重組:首先是將天瑞水泥的股權從關聯人手上收回,使其變成了天瑞集團的全資子公司;其次是以天瑞水泥作為所有水泥業務的控股平臺,天瑞集團此前所持有的水泥子公司權益全部轉讓給天瑞水泥;再次是將各地水泥業務中關聯人、非關聯人所持有的權益,由天瑞水泥統統進行回購。幾個步驟完成之后,“天瑞集團持股天瑞水泥、天瑞水泥持股各地水泥項目公司”的格局最終形成。

KKR在中國的首單投資選擇在水泥業,很大程度上是基于中國固定資產投資高速增長帶動水泥行業快速崛起的判斷,水泥業當時的毛利率普遍在20%以上。而且,當時中國水泥行業產業集中度低,前十大生產廠商市場占有率不到20%,行業并購整合趨勢不可避免。KKR看中天瑞水泥,還有一個更關鍵的原因是,天瑞水泥剛剛成為國家發改委重點支持的12家水泥企業之一,而且還是華中地區唯一被支持的民營水泥企業。

2008年,天瑞水泥繼續獲得第二輪合計8252萬美元私募股權融資,其中摩根大通投資7269萬美元獲得10.03%股權,KKR繼續跟投914萬美元,國際金融公司跟投69萬美元(圖3)。

吸收這些國際知名基金的資金后,資金充裕的天瑞水泥處于持續擴張中,在河南的南召、許昌、光山、鄭州(榮陽)、寧陵,遼寧的遼陽、營口,安徽蕭縣以及天津獨資設立子公司。截至上市前夕,天瑞水泥在全國共擁有17家全資子公司以及天津水泥60%的股權。

KKR等PE對天瑞水泥的投資,一如所有國際主流的財務投資方式,PE方享有派駐董事、優先受讓權、領售權、強制回售權等一系列優先權。但奇怪的是,天瑞水泥的私募融資,并沒有按照慣例在吸收外資PE之前將紅籌架構搭建好,然后由PE將資金投入到離岸控股公司,以便于日后的境外上市,而是將資金直接注入內資公司天瑞水泥。究其背后的原因,大概是受制于商務部《關于外國投資者并購境內企業的規定》(俗稱“十號文”)的生效,無法即刻搭建紅籌架構。

重組“越獄”,大跨度突破十號文

按照通常的紅籌架構,李留法需要在境外先設立離岸公司,再通過離岸公司返程收購境內的天瑞水泥,將其變更為外商獨資企業,然后境外PE將資金投入到離岸公司,離岸公司再增資注入境內的天瑞水泥。

但由于2006年9月8日十號文的生效,阻礙了天瑞水泥紅籌架構的搭建。十號文第11條規定如下:境內公司、企業或自然人,以其在境外合法設立或控制的公司名義,并購與其有關聯關系的境內公司,應報商務部審批。當事人不得以外商投資企業境內投資或其他方式,規避前述要求。

根據這條規定,李留法在境外設立離岸公司之后,利用離岸公司收購境內的天瑞水泥時,需要報商務部審批通過方可。但實際上,商務部并未審批過該類“關聯并購”事項,也沒有頒布過具體的審批實施細則。所以受限于十號文,2007年天瑞水泥私募融資時搭建紅籌架構基本不可能。換句話說,PE的資金無法通過紅籌架構的方式注入進來,而只能直接投入到天瑞水泥,將其變更成中外合資企業。

天瑞水泥突破十號文,完成紅籌架構的搭建,是在私募融資數年之后進行的。而且,其日后搭建紅籌架構時,突破十號文的幅度之大,可謂空前。

天瑞水泥正式著手跨境重組搭建紅籌架構,是在上市前夕的2010-2011年。2010年4月至2011年2月期間,一個在李留法及其子李玄煜共同控制下的完整離岸控股架構被搭建起來,控制結構的最底層為香港天瑞(圖4右上側)。

2011年4月2日,天瑞水泥正式進行紅籌架構的最后一步—跨境收購境內的水泥業務權益(圖4)。

天瑞集團、KKR、摩根大通、Wan Qi(萬祺,2010年入股)作為天瑞水泥的股東,分別與天瑞(香港)簽訂股權轉讓協議,將各自持有的天瑞水泥轉讓給天瑞(香港)。其中,收購天瑞集團所持的股權,由天瑞(香港)以現金代價8743萬美元支付;收購KKR等財務投資人所持有的合計52.5%股權,由天瑞水泥(開曼)合計發行52.5萬股股票,分別按比例予以支付。天瑞集團拿到該筆款項之后,李家父子于2011年5月31日將該筆資金轉移至境外,并用于認購天瑞水泥(開曼)所增發的47.5萬股股份。至此,天瑞水泥的紅籌架構徹底完成(圖5)。

此次天瑞(香港)對天瑞水泥的跨境收購,雖然最終成功完成“越獄”,但業界對其存有兩個爭議點。

其一,天瑞(香港)收購天瑞集團所持天瑞水泥47.5%股權,有規避十號文之嫌。因為該并購交易的境內境外都是同一實際控制人,屬于典型“左手倒右手”的關聯并購,按照十號文之規定應向商務部報批。但天瑞水泥并未報批,僅僅是獲得河南省商務廳的批文(2011年4月8日獲得)。

對此,天瑞水泥的中國法律顧問給出的解釋是:“鑒于天瑞水泥自2007年起成為外商投資企業,按照并購規定(即十號文)的定義,天瑞集團將其正式持有的天瑞水泥47.5%股權轉讓予天瑞(香港)的法律性質為外商投資企業的股權轉讓,而并非內資企業的股權轉讓。因此,收購天瑞水泥47.5%股權并不受并購規定所限,唯須遵守《外商投資企業投資者股權變更的若干規定》。”

2008年商務部曾出臺一份《外商投資商業等企業準入管理指引手冊》(下稱“指引手冊”)的文件,其中規定:“已設立的外商投資企業中方向外方轉讓股權,不參照并購規定(即十號文)。不論中外方之間是否存在關聯關系,也不論外方是原有股東還是新進投資者。并購的標的公司只包括內資企業。”換句話說,只要是“已有合資企業”,其紅籌架構的跨境重組是不需要按十號文去商務部審批的。

問題是,“已設立的外商投資企業”究竟該怎么界定,“指引手冊”并未說明。按照法律界達成共識的法理理解:十號文生效前就已經是中外合資企業的,其紅籌架構的跨境關聯并購不受十號文約束,但是十號文生效之后變更成中外合資企業的,其紅籌架構的跨境關聯并購則受十號文約束。

天瑞水泥從純內資企業變更成中外合資企業的時間點,是2007年3月15日(即KKR首次入股天瑞水泥的時間點),此時十號文已經生效,所以說,天瑞水泥并非“指引手冊”中界定的“已有外商投資企業”,因而依然適用于十號文。

由此看來,天瑞水泥法律顧問就跨境重組出具的法律意見,有“曲解條款”之嫌,表面“合規”,實為“規避”。

其二,天瑞(香港)收購KKR等數家財務投資人所持的52.5%股權,其支付手段為股權支付,亦涉嫌違反十號文之規定。按照十號文第四章“外國投資者以股權作為支付手段并購境內公司”之規定,以股權支付收購同樣需要報商務部審批。但天瑞水泥依據前述理由,認為其整個跨境重組都不適用于十號文,換股收購同樣也無需向商務部報批了。

天瑞水泥的跨境重組,對十號文的突破之大,前所未有,其樹立的“榜樣”日益為后來者所復制,十號文本身也在律師群體的大膽曲解中逐漸淪為“一紙空文”。

大象起舞,小代價完成資產挪騰

水泥是一個典型的重資產行業,而天瑞水泥又是規模在全國排進前十的水泥企業,無疑是一家大塊頭。根據天瑞水泥招股書披露的數據,截至IPO前夕,其凈資產為41.9億元。通常,要將如此巨大凈資產的企業權益搬出境外,即使借助過橋資金也需要一筆巨額的現金。但是,天瑞水泥卻僅僅依靠一筆8700萬美元的過橋貸款,即完成了這個大塊頭的“搬遷”。

回顧前述跨境重組的兩個步驟,一個是換股收購KKR等財務投資人所持有的52.5%股權,由于是以股份支付,未花分文現金即將對應股權比例的約22億元凈資產搬出境外。天瑞集團持有的47.5%股權比例,對應的凈資產大約20億元,如果以現金收購的話,通常至少需要對等的金額完成收購。但天瑞(香港)只支付了8743萬美元(折合人民幣約6億元)即完成收購,大大少于20億元凈資產的規模,而且獲得了河南省商務廳的批準。

8700余萬美元的出價依據是什么?招股書披露,天瑞水泥注冊資本是1.84億美元,47.5%股權比例對應的出資額正好就是8743萬美元。換句話說,天瑞(香港)的現金收購部分,是按照天瑞水泥的注冊資本口徑理定的。

涉及外商投資的股權轉讓,不以凈資產評估,以注冊資本作價轉讓也可行?大成律師事務所合伙人李壽雙表示:“之所以如此,恰好利用了天瑞水泥本身是中外合資企業這一優勢。因為《外商投資企業投資者股權變更的若干規定》(外經貿法發[1997]第267號),對非涉及國有資產的股權變動,并未明確必須以凈資產定價。因此,實踐中以注冊資本定價,也能得到商務部門批準。”

按照注冊資本收購,至少有兩個效果:其一,減輕了跨境重組中尋找巨額過橋資金的負擔,同時也減少了相應的利息支出;其二,避免了股權轉讓過程中凈資產高于注冊資本之溢價的所得稅支出。但這其中也存在被稅務機關視作“逃稅”的可能性。“稅務局是多次強調股權轉讓應當公允定價,否則可以進行納稅調整的,因此,平價轉讓的稅務風險,仍然不是不存在,但是否會引稅務局出手,就是各顯其能的事了。”李壽雙說。

據招股書披露,8700余萬美元的過橋資金由李氏父子持有的煜闊(BVI)自借得,用于認購天瑞水泥增發的股份,完成過橋收購之后,這筆錢又回到了李氏父子手里(收購本身就是左手倒右手),李氏父子于2011年6月3日將該筆資金償還給借出方。

無論手法多么“擦邊球”,天瑞水泥總之最終實現了“鯉魚跳龍門”,李留法獲得了繼天元鋁業之后的第二個資本運作平臺。而且,這是一個紅籌模式的資本平臺,無論是從運作的自主性還是從募資的方便性來說,皆優于H股模式的天元鋁業。這是否是李留法拋棄天元鋁業這個“殼”的一個重要原因呢?