一、熱點回顧

1、9月28日,財政部、稅務總局、住房城鄉建設部公告,為推進保障性住房建設:對保障性住房經營管理單位回購保障性住房繼續作為保障性住房房源的,免征契稅;對個人購買保障性住房,減按1%的稅率征收契稅。

2、9月28日,A股三大指數漲跌不一,滬指漲0.1%,深成指漲0.05%,創業板指跌0.12%。內房股下挫,貝殼漲超4%,碧桂園跌超2%,萬科企業、華潤置地、綠城中國均下跌。

9月28日,寧波市住建局會同市級相關部門聯合出臺《關于進一步優化房地產市場平穩健康發展若干政策的通知》,即日起施行。通知明確,取消限制性購房政策。支持居民家庭的剛性和改善型購房需求,停止執行限購政策規定。

二、混凝土市場周度回顧

1、混凝土價格

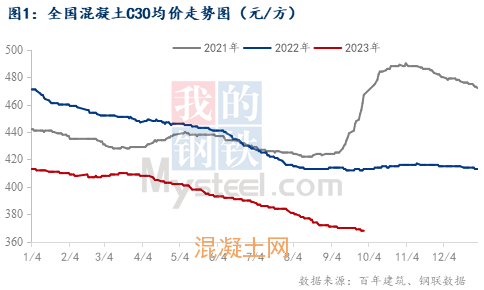

截至10月7日,全國混凝土C30均價為368元/方,周環比持平。

2、混凝土成本分析

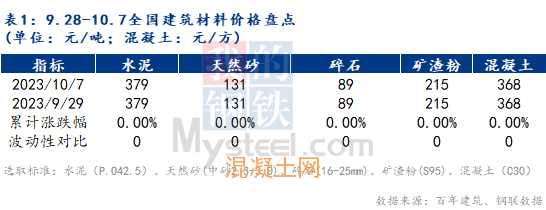

水泥、砂石:

截至10月7日,水泥價格指數為383.35點,周環比下降0.09%,

截至10月7日,據數據統計,全國砂石綜合均價104.48元/噸,周環比持平。目前天然砂均價131元/噸,機制砂均價94元/噸,碎石均價89元。

三、混凝土供需分析

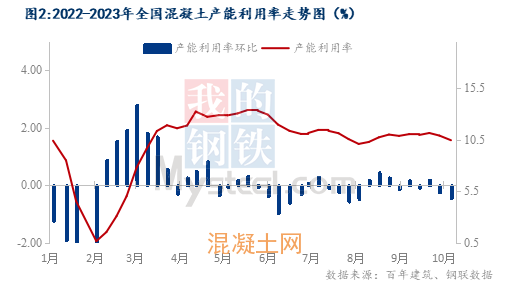

1、產能利用率

本輪調研周期內,混凝土產能利用率為10.44%,環比降低0.45個百分點,發運量209.03萬方,環比減少4.19%,連續兩周下降。雙節期間,國內多地延續陰雨天氣,施工進度整體放緩,部分企業輪休,混凝土供應量整體有所減少,全國多數區域混凝土發運量小幅下行。據市場反饋,節前多地回款比例不及預期,節后回款心態仍濃,加之項目進度恢復緩慢情況下,國內混凝土發運量繼續小幅波動。

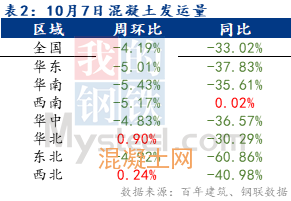

2、發運量

本輪調研周期內,華東地區發運量環比降低5.01%。安徽市場雨水天氣減少,混凝土發運量整體有所提升,假期期間工地基本都是正常施工的,受影響的項目不多。目前一些安置房項目和市政項目進度還可以。山東混凝土發運量小幅增加,市政類項目穩步進行,對混凝土發運量提升有所支撐,假期影響不大。浙江市場依舊維持下行趨勢,預計節后工地會陸續恢復正常進度,混凝土發運量開始提升。本輪上海混凝土發運量下降明顯,假期期間,部分項目施工進度放緩,部分路段運輸受限,混凝土發運量降幅整體超過5%。 華北地區發運量環比小幅增加0.9%。山西市場發運量小幅提升,本輪調研期間太原地區多數工地均正常施工,當前需求以市政園區存量項目供應為主,但當地多個市政基建類項目目前進度都一般。本輪樓盤項目進度有所提升,因此近期混凝土用量有所增加。攪拌站反饋所在地區回款情況雙節期間沒有明顯變化。河北多數工地正常施工,部分項目國慶期間略有提速,因此發運量小幅提升。當地需求多靠市政基建類存量項目供應為主,本截至目前回款情況還是4-5成,雙節期間回款情況沒有明顯改善,多數采購商均表示當前經營略有困難,款項支付有一定難度。華中地區發運量環比降低4.8%。河南市場發運量繼續下降,假期期間陰雨天氣不斷、農忙持續情況,部分攪拌站放假輪休,多數項目進度放緩,目前回款情況依然較差,企業反饋維持在2-3成。湖南省發運量環比小幅下降。近期當地房地產市場依舊蕭條,工地進度較慢,部分企業相比去年,發運量下降了5成,回款相較于去年也有所下降。西南地區發運量環比降低5.2%。本輪調研周期內,西南雨水天氣明顯增加,四川、重慶等地區受雨水天氣影響,施工進度受限,混凝土發運量明顯下降,目前回款情況無明顯提高,多數企業反饋維持在3-5成。云南市場發運量繼續走低,企業反饋仍受資金情況影響,整體進度難以提升,目前企業反饋回款比例在2-3成。

四、混凝土后市觀點

雙節期間,國內多地延續陰雨天氣,雖然降雨量不多,但從市場反饋的回款情況來看,多數企業回款情況不及預期,且周邊項目進度緩慢情況下,施工及企業生產的積極性都不高情況下,陰雨天氣對于混凝土市場的影響情況也較往年有明顯增加。雙節已過,各區域施工情況會陸續恢復,但目前新開工項目不足及進度不佳,疊加資金問題的延續,短時間內混凝土發運量繼續會維持小幅波動情況,難有明顯的增加,“金九”落空情況下,“銀十”恐難有較大提升。