隨著中共中央、國務院印發《交通強國建設綱要》,這預示著基建投資有望再度加碼。同時,四季度水泥行業將迎來傳統旺季,產品也紛紛漲價。分析師認為,隨著未來基建投資明顯回暖,水泥板塊或有望迎來新一波行情。

近些年來,水泥行業頗有一些“老樹開新花”的味道,在A股市場不乏亮眼表現。顯然,供給側改革成功地將已經步入成熟期的水泥產業煥發出“第二春”。

“夕陽產業”成功逆襲

回顧2015 年至2016 年上半年,水泥行業深陷產能嚴重過剩、盈利低迷的泥潭。2016年初全國水泥平均價格跌入十年來最低點,僅250元/噸。

2016年,在供給側改革的政策背景下,以金隅集團(601992.SH)與冀東水泥(000401.SZ)重組、“兩材”合并、華新水泥收購拉法基水泥資產為代表,水泥龍頭企業已開始整合重組之路,也為此后水泥行業“翻身”埋下伏筆。在經過近一年的整合后,2016年我國水泥行業成功扭虧,利潤達500億以上。而一年前,全行業還籠罩在虧損 210億元的陰影之中。回顧這一歷史性的時刻,與2016年全年需求提升、有效的供給側改革、企業自律性限產實行到位等因素密不可分。

在經過這幾年的產業整合之后,水泥行業產能布局已經趨近合理。到2019年9月,全國水泥平均價格為426.31元/噸,較2016年上漲70.52%。

無疑,產品價格上漲使水泥生產企業受益頗多,而合理的產能規劃以及市場布局,則為水泥行業長遠發展保駕護航。

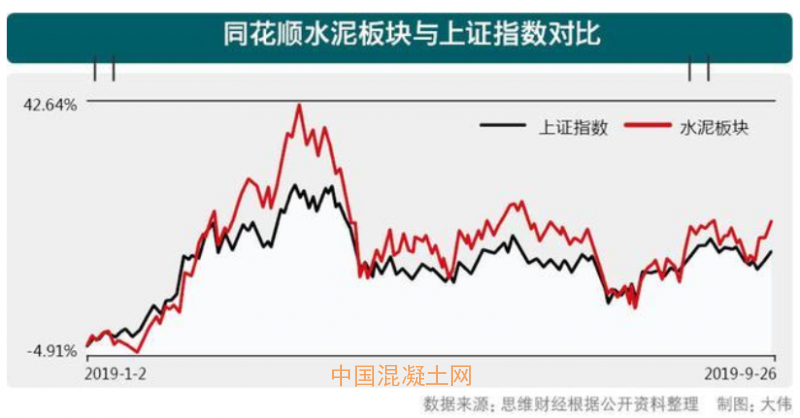

據東方財富Choice數據統計,2019年上半年,A股水泥板塊17家上市公司全部實現盈利,同花順水泥板塊指數(885782)今年表現也略強于大盤。

行業整體向好更加凸顯優質公司,其中龍頭海螺水泥(600585.SH)獨樹一幟,盈利156.18億元,同時該公司股價今年表現也十分亮眼,2019年初至10月11日收盤,漲幅為54.14%,表現強于大盤和行業指數。

數據顯示,2019年水泥公司中報業績表現亮眼,均為大幅增長,而其銷量和價格同比上升是水泥公司業績大幅增長的主要原因。

基建加碼水泥股或受益

供給側改革收效明顯,適逢國家新政策出臺,加大基建投資對沖經濟壓力或許會為水泥行業帶來新一輪增長點。

2019年 9月 19日,中共中央、國務院印發了《交通強國建設綱要》,提出2020年完成“十三五”現代綜合交通運輸體系發展規劃各項任務;到2035年基本建成交通強國,基本形成“全國 123出行交通圈”和“全國 123出行快貨物流圈”,預計將推動公路、鐵路、軌交等基建項目加速落地。

華創證券對此進行深度解讀,其分析師認為,《綱要》進一步指出了基建發展的方向。分地區來看,強化西部地區補短板;推進東北地區提質改造;推動中部地區大通道大樞紐建設;加速東部地區優化升級,形成區域交通協調發展新格局。城鄉層面,一方面,要 “建設城市群一體化交通網,推進干線鐵路、城際鐵路、市域(郊)鐵路、城市軌道交通融合發展”,另一方面, 要“形成廣覆蓋的農村交通基礎設施網”。文件又提到,要依托“京津冀、長三角、粵港澳大灣區等世界級城市群”, “大力發展樞紐經濟” 。

天風證券建材盛昌盛分析師團隊同樣表示,基建加碼,水泥需求有望延續。近日發改委要求各地盡快梳理上報專項債項目,疊加此前《交通強國建設綱要》的印發,近期穩投資相關政策力度逐步加強。在進入四季度之前,各地加快了基建項目的落地以及明年基建項目申報的速度。同時央行三季度例會也表示要加大逆周期調節力度,穩健的貨幣政策要松緊合適,經濟保增長的壓力依然存在,加大基建投資是對沖經濟壓力的重要措施,因此預計水泥需求有望在四季度延續,明年有望保持平穩,隨著流動性改善,低估值水泥股有望受益。

盛昌盛分析師團隊認為水泥旺季持續,重視漲價行情。9月是水泥傳統旺季,全國水泥價格普漲,各地漲幅在30-50元不等。另外,不同地區發布環境治理細節,工業企業或將面臨停產、限產。旺季限產,水泥價格有望再超預期,需求較好地區上漲空間大。

尤其是隨著水泥行業進入“金九銀十”的傳統需求旺季,水泥板塊再度活躍。10月11日,水泥板塊集體走強,尤其是隨著未來基建投資明顯回暖,水泥板塊或有望迎來新一波行情。