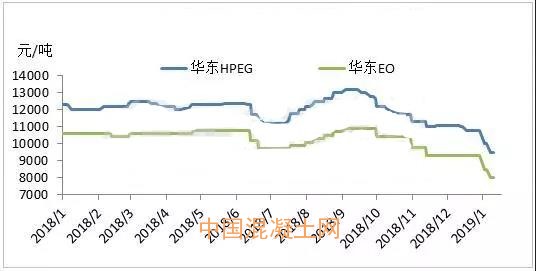

2018年,國內環氧乙烷價格走勢可謂跌宕起伏,漲跌互現。上半年受工廠輪番檢修等影響,環氧乙烷走勢多以窄幅波動為主,價格變動不大,進入5月下旬至6月上旬國內環氧乙烷報價開始出現大幅下滑,一直到7月中旬環氧乙烷價格才開始呈現穩步上漲趨勢,9月份隨著下游傳統旺季的到來,市場貨緊價揚局面進一步加劇,環氧乙烷一度達到全年最高峰10900元/噸的均價。但好景不長,進入10月份,因東北亞乙烯、乙二醇大幅跳水等多方面因素疊加,國內環氧乙烷的下滑波動幅度愈加明顯,年底價格更是觸及近幾年低點。

過去的一年中,環氧乙烷雖然內有泰興金燕20萬噸EO新裝置投產放量,外有原油震蕩,東北亞乙烯價格頻繁跳水沖擊市場,但年內環氧乙烷處于供需偏緊態勢,且限產、減產等政策對環氧乙烷價格起到很好的保價效果,所以環氧乙烷全年基本處于盈利態勢,利潤空間可觀。據中國混凝土網了解,以環氧乙烷產能主要分布區域華東地區為例,2018年該地區環氧乙烷平均利潤約為991元/噸,最高利潤2430元/噸,最低利潤-842元/噸。

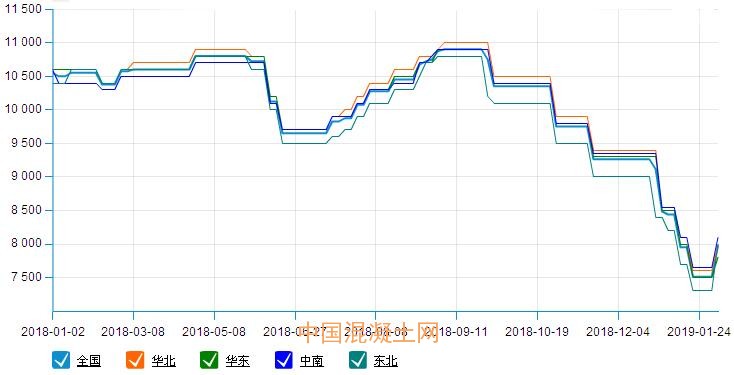

2018年-2019年2月份環氧乙烷價格走勢圖(單位:元/噸)

數據來源:中國混凝土網

原料階梯式下滑 EO利潤一度處歷史高位

作為環氧乙烷的直接上游,東北亞乙烯的價格走勢對國內環氧乙烷的價格波動有著重要的影響,根據下圖可以看出,2018年東北亞乙烯出現多次連漲、連跌,高低價差明顯。尤其是從8月下旬開始,東北亞乙烯連續下挫,而彼時,國內環氧乙烷價格仍處于高位,利潤估算持續走高,10月底利潤估算值達到年內最高,創下了多年以來的高點。

春節節后歸來,亞洲乙烯市場的多日連漲也給環氧乙烷市場承受力帶來考驗,以CFR東北亞乙烯價格及環氧乙烷華東出廠價格粗略估算,目前國內環氧乙烷利潤在-1400元/噸上下,環氧乙烷場內觀望氛圍濃厚。

2018年-2019年2月份東北亞乙烯價格走勢(單位:美元/噸)

數據來源:中國混凝土網

乙烯制約EO的成本 乙二醇則是調節EO產量的關鍵

近幾年國內乙二醇產業發展迅速,隨著乙二醇國內產能的快速增長,供應結構正在發生悄然變化,國內石化企業由原先的以進口資源為主導轉化為以乙烯、環氧乙烷/乙二醇聯產為主,乙二醇也順理成章地成為調節環氧乙烷產量的關鍵因素。

根據中國混凝土網了解,2018年,國內乙二醇市場頓挫波折、漲跌明顯,年初,國內乙二醇處于高位,價格多保持在8000元/噸附近,居世界高價區,年底乙二醇則迎來了年內的最大跌幅,一路從7500元/噸左右的價位開始下跌,11月初跌破年內新低6800元/噸后,下跌加速,年底下跌至5200元/噸附近價位,下跌幅度明顯。下滑的主要原因則是原油從70多美金下滑至40多美金,美股從高位大跌,加上乙二醇供大于求局面持續等因素疊加導致。

EO高位支撐 聚羧酸減水劑單體水漲船高

2018-2019年1月份華東地區聚羧酸減水劑單體及EO走勢圖(單位:元/噸)

數據來源:金聯創

除乙二醇以外,近年來,我國環氧乙烷下游產品結構未出現明顯變化,仍以聚羧酸減水劑單體為主,2018年,聚羧酸減水劑單體市場維穩整理為主,原料環氧乙烷高位支撐,但需求低迷下,仍有走貨不暢情況出現,市場成交多維持剛需為主。尤其是八九月份,原料上行勢頭較猛,同時期聚羧酸減水劑單體交投積極性較高,貨緊價揚,水漲船高。進入下半年,下游聚羧酸減水劑工廠受季節影響,拿貨速度處于減慢態勢,聚羧酸減水劑單體低端價格也逐步收緊。

目前來看,受原料環氧乙烷價格普漲,國內聚羧酸減水劑單體市場春節節后出現大幅上漲。單體市場因節前下游集中備貨而供應緊張,節后歸來市場供應緊張局面仍未緩解,加上原料看漲多數工廠封盤惜售,市場報價稀少。由于對原料市場走勢仍持樂觀態度,單體市場捂盤惜售情況或將延續。預計短線單體市場或穩中看漲。

EO仍處虧損壓力中 看漲氛圍濃厚

2018年已經過去,2019年春節假期剛剛結束,國內環氧乙烷就迎來了開門紅,各區域報價均有不同程度上漲,目前,國內環氧乙烷廠家仍處于虧損壓力中,華東地區EO凈利潤更一度低至-1400元/噸左右。截止今日(2月19日)發稿,國內環氧乙烷市場主流參考報價位于7800-8100元/噸,原料乙烯節后連日上漲對環氧乙烷支撐力度明顯,場內看漲氛圍濃厚,中國混凝土網預計,短線國內環氧乙烷仍有上行趨勢,而對于2019年環氧乙烷能否再度實現去年的盈利態勢,不可控因素仍然太多。(本信息中報價僅供參考,請謹慎采用。)