“作為上游資源品,本次水泥板塊出現交易性機會的原因是漲價所致。”某資管部分析人士對近日水泥股的強勢表現給出了自己的解釋,他認為近期水泥價格的持續上漲帶動了提前步入調整的水泥股出現逆勢上漲,其漲價預期將會維持到明年一季度左右。

水泥價格持續上漲

數據顯示,今年前十個月全國水泥產量為19.63億噸,產量是2011年以來第三低點,增速是第二低點,產量增速較去年同期下滑0.50%。10月全國水泥產量2.02億噸,同比去年2.25億噸和較9月份2.24億噸均下降2000多萬噸,下降幅度較大。

供給端大幅減少,而需求端又沒有出現多大降溫,這直接導致供需兩端發生逆轉,全國水泥均價出現一定幅度上升。資料顯示,截至11月27日,全國水泥均價11月漲幅已超過傳統金九銀十,并且創2013年底以來近四年新高。其中,華東地區價格持續飆升,華北、中南溫和上漲,上周全國水泥價格指數繼續環比上漲4.6%,水泥庫容比環比下降0.6個百分點至54.4%,已經達到全年低點。

對于水泥價格未來走勢,未來6個月至12個月,水泥價格仍然強勁,主因需求具韌性及供應較緊張。基于預期明年煤炭價格同比跌6%至每噸600元人民幣,預計水泥股盈利能力將處于六年高位,整體而言每噸毛利約68元人民幣。而相關研究人士也判斷,在高價格、低庫存的起點上,預期明年水泥價格大概率會高于今年,尤其對于華東地區的表現,其景氣行情將會持續至明年上半年,“今年四季度到明年一季度,將是史上因環保壓力、能耗壓力等導致的最嚴限產季,隨著錯峰生產的進一步推行,水泥的供給將更加緊張,水泥價格可能會面臨大幅上漲。”

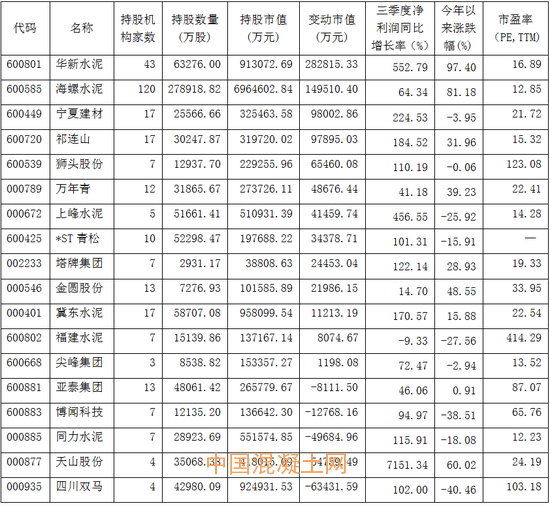

統計數據顯示,在18家A股水泥上市公司中,僅有福建水泥前三季度虧損,其余17家水泥均實現盈利。其中包括有天山股份、華新水泥、上峰水泥、寧夏建材、祁連山、冀東水泥、塔牌集團、同力水泥、獅頭股份、四川雙馬、*ST青松11家公司實現了翻倍增長,天山股份凈利潤同比增速甚至達到了7151.34%。

從具體公司來看:

海螺水泥最被看好的是,其前三季度實現營業收入500.38億元,同比增長31.86%;實現凈利潤98.09億元,同比增長64.34%。目前公司預計2017年全年實現凈利潤同比增加50%至70%,據此測算,全年凈利潤為128~145億元。“海螺水泥是華東區域絕對龍頭,四季度‘北方錯峰+南方限產+旺季拉長+庫存低位’等利好化學反應下,看好公司業績釋放確定性。”前述研究人士表示。

華新水泥也是投資者持續看好的,今年以來股價實現了翻倍表現。今年前三季度,公司實現營業收入143.5億元,同比增長56.6%;實現凈利潤10.5億元,同比增長552.79%。作為兩湖地區水泥龍頭,其還在西藏有產能布局,收購拉法基重點加強西南市場。目前公司云南水泥產能規模接近1850萬噸,僅次于湖北,成為最重要的省外市場。

塔牌集團是廣東地區水泥龍頭企業,今年三季度實現營業收入304191.75萬元、歸母公司凈利潤50469.28萬元,同比分別增長了24.97%、122.14%。公司預告,得益于水泥行業供給側結構性改革持續推進和傳統銷售旺季到來,公司水泥銷售形勢將繼續向好,盈利能力將進一步得到提升,預計2017年度歸母凈利潤同比增長幅度在30%~80%之間。

冀東水泥則是北方水泥企業龍頭,今年前三季度實現營業收入113.93億元,同比增長25.53%;實現凈利潤3.19億元,同比增長170.57%。對于公司而言,冀東水泥與金隅股份水泥資產整合,華北地區熟料產能集中度提升有利于改善供給端。中長期看,京津冀一體化和雄安新區建設將提供地區需求向上的動力。

三季度機構持有水泥股情況