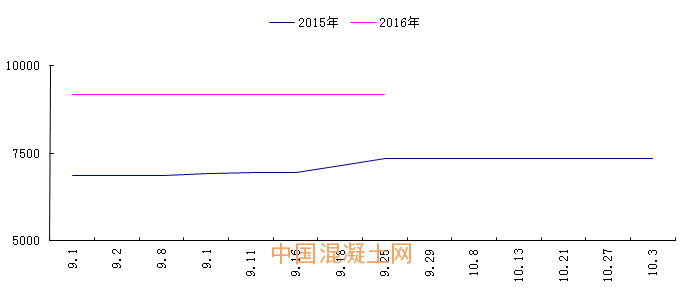

金九銀十素來是眾多環(huán)氧乙烷廠家關(guān)注的焦點,似乎不管當前現(xiàn)狀如何,大家仍然會期待傳統(tǒng)旺季金九銀十的到來。今年的“金九”如約而至,但環(huán)氧乙烷的價格不僅沒有上揚,且一直維持看跌盤整的狀態(tài)。對比2015年的金九銀十,我們可以從下圖中看到,2015年9月上旬環(huán)氧乙烷行情弱勢運行,但市場交談重心相對穩(wěn)定,到9月中旬,價格穩(wěn)中向上,供應面利好,9月末至10月末環(huán)氧乙烷行情逐漸趨于平緩,最高價位于7400元/噸左右。反觀今年金九時期的EO行情,價格卻一直處于平穩(wěn)狀態(tài),沒有任何漲幅。不過值得一提的是,今年同時期的EO價格較2015年的EO價格增長約2000-2300元/噸,這也在很大程度上對廠家的積極心態(tài)有了一定的支撐作用。

2015年、2016年9-10月份環(huán)氧乙烷價格走勢(單位:元/噸)

數(shù)據(jù)來源:中國混凝土網(wǎng)

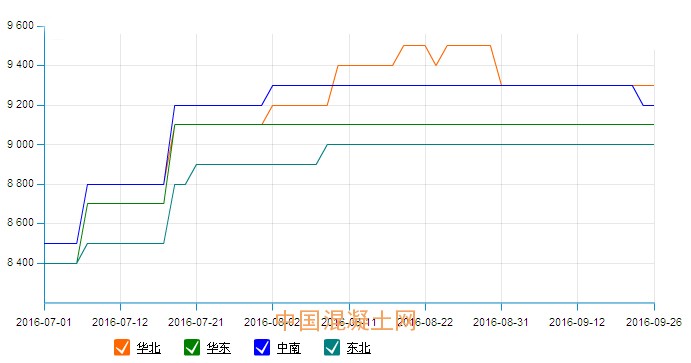

G20峰會減產(chǎn)降負 各地區(qū)環(huán)氧乙烷影響如何?

2016年7月-9月各區(qū)域環(huán)氧乙烷價格走勢(單位:元/噸)

數(shù)據(jù)來源:中國混凝土網(wǎng)

華北區(qū)域:

華北地區(qū)受區(qū)域裝置檢修密集、貨量供應偏緊等影響,7-9月份的價格波動在各區(qū)域中最為明顯,經(jīng)歷了7月中旬的第一次普漲過后,華北地區(qū)在之后一段時間里仍處于高位震蕩局勢,最高價一度漲至9500元/噸,但隨著后期區(qū)域差價明顯,終端下游跟進情況不佳,市場供需出現(xiàn)矛盾等因素的影響,下游心態(tài)開始出現(xiàn)波動,華北地區(qū)最終在8月31日報價下調(diào)200元至9300元/噸,此后一段時間一直處于維穩(wěn)狀態(tài)。

華東地區(qū):

以上海為首的華東地區(qū)因上游原料乙烯盤踞高位、下游終端跟進乏力等原因影響,除7月19日全國普漲300-400元/噸以外,之后價格始終沒有變化,盡管這一時期的華東地區(qū)受G20峰會在即、下游減產(chǎn)增負增多等因素影響,市場看漲氣氛一再濃厚,但最終卻沒有達到預期受影響的程度,之后一段時間也一直保持平穩(wěn)走勢。

東北地區(qū):

相比華北、華東地區(qū)受G20峰會的影響程度,東北地區(qū)除了在7月19日全國的價格普漲之外,之后半個月價格無明顯波動,8月9日,受市場供應緊張、情緒復雜等影響,中石油東北、吉林石化報價執(zhí)行在8850元/噸,漲100元/噸,隨后滕州聯(lián)泓出廠報價跟進上漲200元/噸,至此,東北地區(qū)價格再無變動。

中南地區(qū):

受上游乙烯價格上調(diào)、下游需求好轉(zhuǎn)等因素影響,7月中旬至8月初這半個月內(nèi),中南地區(qū)的環(huán)氧乙烷共有兩次價格漲幅,最高價格一度漲至9300元/噸。而隨著近期下游需求量的乏力跟進和上游乙烯價格的走跌,環(huán)氧乙烷各廠家心態(tài)也深受影響。面對即將結(jié)束的金九旺季,中南地區(qū)若想把握住銀十的市場機會,后期還需繼續(xù)關(guān)注乙烯走勢及下游需求變化。

上游分析:

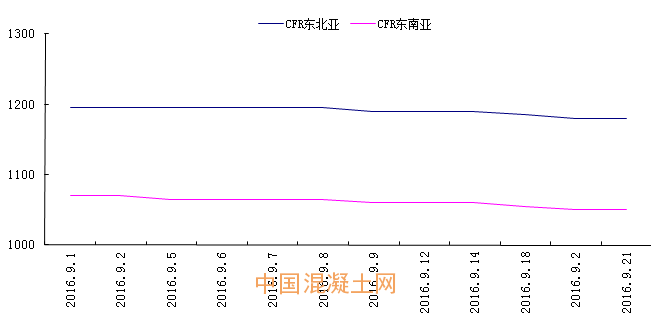

2016年5月初,原油價格持續(xù)波動,市場交投清淡,乙烯價格隨之變化,這在很大程度上造成之后一段時間環(huán)氧乙烷市場出現(xiàn)恐慌,金九傳統(tǒng)旺季也深受影響。由下圖2016年9月份的乙烯走勢可以看出,與2015年同時期乙烯的價格一路上揚相比,2016年9月初的乙烯市場持續(xù)處于低迷態(tài)勢。再加上G20峰會的召開,國內(nèi)化工原料廠家開工數(shù)量減少,至9月下旬,乙烯價格始終呈緩慢下行趨勢,造成市場恐慌心理加重,觀望氣氛濃烈。

2016年9月份乙烯價格走勢(單位:元/噸)

數(shù)據(jù)來源:中國混凝土網(wǎng)

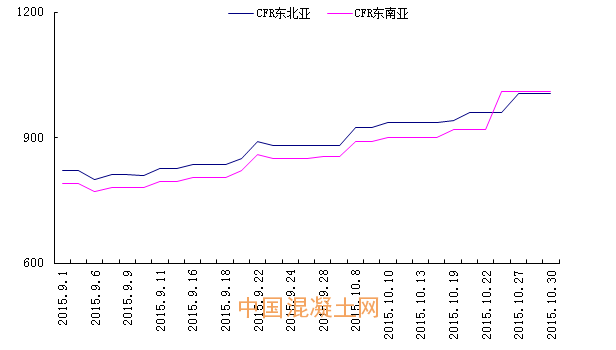

2015年9-10月份乙烯價格走勢(單位:元/噸)

數(shù)據(jù)來源:中國混凝土網(wǎng)

下游分析:

下游日益乏力,廠家停車檢修,環(huán)氧乙烷傳統(tǒng)旺季變“望”季的原因有哪些?

1、上游呈下跌走勢,下游觀望氛圍一直濃厚,是環(huán)氧乙烷金九時期價格無變動的主要原因。而減水劑作為環(huán)氧乙烷下游市場最重要的一個部分,面對宏觀經(jīng)濟下行壓力大和項目投資增速放緩等問題,9月份市場也一直處于交投疲軟、低迷運行的狀態(tài)。好在環(huán)氧乙烷下游廠家相對固定,大多數(shù)廠家生產(chǎn)正常。

2、聚羧酸減水劑近年來被廣泛應用于鐵路建設(shè)中,環(huán)氧乙烷作為聚羧酸減水劑的重要原料之一,需求量也有很大突破。2016年我國鐵路投資力爭達到8000億元以上,這對聚羧酸減水劑廠家來說是個重大好消息。但據(jù)數(shù)據(jù)顯示,部分項目趕在十二五末期完成,對于今年年初鐵路投資影響較大,加上上半年市場開工率不足,中長期鐵路網(wǎng)規(guī)劃修編方案審批需要一些時間才能通過,對聚羧酸減水劑廠家來說沖擊較大,價格深受影響。這也在很大程度上導致環(huán)氧乙烷行情在今年的金九傳統(tǒng)旺季始終處于弱勢運行,市場清淡的局面。不過隨著下半年鐵路基建等項目開工率的恢復,相信對后期環(huán)氧乙烷市場也會有所緩和。

金九已過,銀十發(fā)展趨勢如何?

2016年9月份的整體情況對于大多數(shù)環(huán)氧乙烷廠家來說是出乎意料的,傳統(tǒng)旺季卻遭遇上游支撐微弱,下游走勢僵持,跟進乏力等看空窘境。

價格方面,截至今日(30日),國內(nèi)部分地區(qū)環(huán)氧乙烷報價率先下調(diào)300-400元/噸,其他地區(qū)計劃國慶節(jié)后調(diào)價,具體官方尚未發(fā)布,而面對即將到來的國慶長假及銀十旺季,后市還需繼續(xù)跟進上下游情況。