2012年已經過去了一半,回顧上半年的混凝土市場,可以用平淡甚至低迷來形容。當然,混凝土減水劑市場也同樣受到牽連。

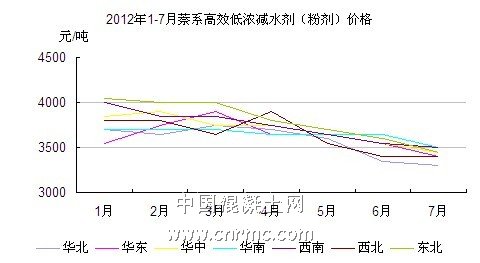

以萘系高效低濃減水劑(粉劑)為例,由中國混凝土網數據顯示,今年的1月、2月一直保持著11年年末的價格。3月,隨著氣溫的變暖以及工業萘的小幅上漲,各地區減水劑價格也一起水漲船高,雖然漲幅僅在150元-200元/噸之內,但對于開春后的盤整階段來說,已經是個不小的喜訊。可惜好景不長,4月,由于資金回款難,終端房地產的低迷市場等原因,減水劑市場一直維持著弱勢盤整狀態。到了5月,減水劑市場幾乎全面崩潰,各地區紛紛跌價,跌幅在200元-300元/噸,企業對市場走勢較為悲觀,開工率不到5成。再加上商品混凝土銷售量的不景氣,對市場又是一個不小的打擊。6月,雖然部分地區價格有些許回升,但是仍然對市場起不了帶動效果,并且,市場價格一直處于低位運行的狀態。

上游:原料煤焦油受挫,工業萘走勢低迷

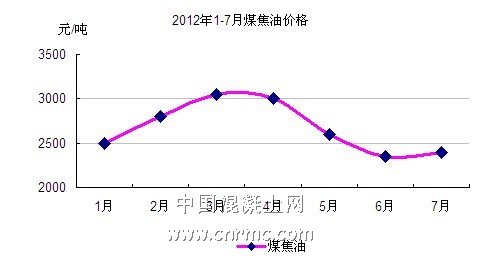

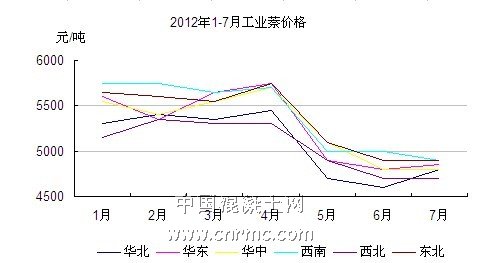

2012年上半年以來,工業萘的形勢萎靡不振,究其原因,還要從其原料——煤焦油說起。從圖中可以看到,今年的1月至3月,由于國際原油的高位持穩,石油燃料油價位高,帶動了煤焦油的持續上漲。在這一利好情況下,工業萘倒也“風光”了一段時間。到了4月,受深加工傳統檢修影響,煤焦油價格開始下滑;5月,忍受不了庫存壓力的商家們紛紛向下降價,即使是采用了限產的手段,到了6月,煤焦油市場仍然沒有起色。這也導致了工業萘在之后的3個月內同樣的慘淡,甚至在6月,出現了各區域的暴跌,跌幅最大的甚至達到了800元/噸。預計工業萘市場在短期內受煤焦油影響,很難有大的起色。

另一方面,由于減水劑市場的本身低迷,再加上國內的需求本身就略顯不足,向工業萘商家拿貨多以按需采購,使得工業萘市場進一步的走低,同時也與減水劑市場形成了惡性循環的局面。

下游:政府政策持續打壓,房地產難有起色

作為混凝土行業的終端的房地產行業,由于受到政府調控政策的影響,從2011年起,就一直處于低迷的形勢。2012年1月至2月,雖然工地開工率有所好轉,但是政府政策不見松動,再加上資金流通不順等問題,市場形勢不容樂觀。3月,中國房地產的景氣指數為96.62,是從2011年7月以來連續的第九次下滑。到了6月,歸功于開發商的炒作,商品房的成交量及住房銷售同比有所上升。但是這種所謂的回暖現象不過是鏡花水月,只要政策調控沒有大的轉變,房地產依舊只能弱勢運行。

以保障房為例,在2011年政策的大力推動下,保障房的建設為1000萬套,到了年底基本建成432萬套;但是2012年的建設為僅700萬套。開工率方面,今年1月至5月開工率不到5成,到了6月,才有所好轉,達到了63%。保障房建設的緩慢運行無疑對市場又是一個不小的打擊。

綜上所述,2012年上半年混凝土外加劑市場萎靡不振。上游受到煤焦油與工業萘影響,下游受到房地產方面的制約,在這種“前有狼后有虎”的情況下,外加劑商家不得不以降價,限產等手段進行緩解,但是收益甚微。下半年的走勢仍需看兩點:1.工業萘或煤焦油是否能從低迷的形勢中走出來,從外加劑的成本上支撐起價格的提升;2.今年10月將召開“十八大”,屆時若對房地產的調控政策有新的變動,對外加劑市場來講,同樣是一份機遇。但是如果下半年仍然按照這種上半年的形勢蔓延,外加劑市場就不會好轉,或迎來小幅度的跌價。