2009年歲末,在價(jià)值創(chuàng)造型總部定位的基礎(chǔ)上,宋林董事長(zhǎng)進(jìn)一步對(duì)集團(tuán)財(cái)務(wù)管理體系建設(shè)給予了具體的指導(dǎo):財(cái)務(wù)管理要以資本、資金、資產(chǎn)為核心,最終要上升到價(jià)值管理和價(jià)值創(chuàng)造,同時(shí)確定了以資本結(jié)構(gòu)(Capital Structure)、現(xiàn)金創(chuàng)造(Cash Generation)、現(xiàn)金管理(Cash Management)、資金籌集(Capital Raising)及資產(chǎn)配置(Capital Allocation)為核心的價(jià)值型財(cái)務(wù)管理體系(簡(jiǎn)稱“5C體系”)。2010年初,集團(tuán)喬世波總經(jīng)理明確要求將該體系予以制度化系統(tǒng)化。

2009年歲末,在價(jià)值創(chuàng)造型總部定位的基礎(chǔ)上,宋林董事長(zhǎng)進(jìn)一步對(duì)集團(tuán)財(cái)務(wù)管理體系建設(shè)給予了具體的指導(dǎo):財(cái)務(wù)管理要以資本、資金、資產(chǎn)為核心,最終要上升到價(jià)值管理和價(jià)值創(chuàng)造,同時(shí)確定了以資本結(jié)構(gòu)(Capital Structure)、現(xiàn)金創(chuàng)造(Cash Generation)、現(xiàn)金管理(Cash Management)、資金籌集(Capital Raising)及資產(chǎn)配置(Capital Allocation)為核心的價(jià)值型財(cái)務(wù)管理體系(簡(jiǎn)稱“5C體系”)。2010年初,集團(tuán)喬世波總經(jīng)理明確要求將該體系予以制度化系統(tǒng)化。

這場(chǎng)注定為“資產(chǎn)負(fù)債表的革命”,在華潤(rùn)內(nèi)部掀起的波瀾,不亞于從1999年開(kāi)始的那一場(chǎng)6S體系全面總動(dòng)員的態(tài)勢(shì),勢(shì)必牽動(dòng)七大SBU及旗下逾千家法人機(jī)構(gòu)。

作為集團(tuán)總會(huì)計(jì)師,魏斌如庖丁解牛般向本刊詳解了5C體系,不僅僅對(duì)傳統(tǒng)財(cái)技,而且對(duì)價(jià)值型財(cái)務(wù)管理之道的關(guān)鍵要素與價(jià)值創(chuàng)造和價(jià)值形成的邏輯關(guān)系,以及其伴隨現(xiàn)金流動(dòng)的整個(gè)過(guò)程,從資產(chǎn)負(fù)債表的右邊到左邊,形成完整的價(jià)值理念的循環(huán),闡述得淋漓盡致,不啻為商學(xué)院公司財(cái)務(wù)課程的一則精湛案例。

經(jīng)理人驅(qū)動(dòng)力:價(jià)值創(chuàng)造

5C風(fēng)暴:經(jīng)過(guò)職能轉(zhuǎn)型,財(cái)務(wù)部確定了以價(jià)值管理、價(jià)值創(chuàng)造為核心理念的財(cái)務(wù)管理框架,其中核心組成部分就是5C財(cái)務(wù)管理體系。

記者:魏總,華潤(rùn)5C體系的關(guān)健詞是什么?通俗一點(diǎn)地說(shuō),什么是好公司,它可以回答這個(gè)問(wèn)題嗎?

魏斌:什么叫一家好公司,如果從股東角度來(lái)講,肯定是價(jià)值最大化。最好的公司,一是市場(chǎng)價(jià)值大,二是股東投入小,當(dāng)然如果僅有市場(chǎng)價(jià)值,股東投入很多的話,它value added肯定不能算大。

什么叫公司價(jià)值??jī)r(jià)值是面向未來(lái),通俗地講,是未來(lái)創(chuàng)造的現(xiàn)金的貼現(xiàn)值。2008年金融海嘯,資產(chǎn)負(fù)債表出現(xiàn)危機(jī),資產(chǎn)泡沫引發(fā)大量壞賬。今年的主權(quán)債務(wù)危機(jī),引發(fā)企業(yè)利潤(rùn)表危機(jī),究其原因,第一,可能是成本上升,導(dǎo)致利潤(rùn)不確定增加;第二,最關(guān)鍵是增長(zhǎng)的不確定性,導(dǎo)致大家對(duì)未來(lái)的增長(zhǎng)預(yù)期降低。中國(guó)和全球經(jīng)濟(jì)增長(zhǎng)放緩,只要增長(zhǎng)放緩,公司的價(jià)值就降低了。公司的價(jià)值實(shí)際主要是和增長(zhǎng)和資本成本相關(guān)。一個(gè)是未來(lái)的增長(zhǎng),一個(gè)是資本成本。價(jià)值管理的最大益處就是讓大家看清楚什么是價(jià)值、真正理解價(jià)值。

所以從這個(gè)角度來(lái)看,5C的關(guān)鍵詞就是價(jià)值,通過(guò)價(jià)值管理實(shí)現(xiàn)價(jià)值創(chuàng)造。

記者:5C的5個(gè)方面有內(nèi)在邏輯聯(lián)系嗎?

魏斌:5C的核心是價(jià)值。價(jià)值管理有幾個(gè)關(guān)鍵點(diǎn),首先要考慮資金來(lái)源和資金成本,如果賺的錢(qián)不能cover成本,不能叫價(jià)值創(chuàng)造,所以就有了資本結(jié)構(gòu)。有了資金以后一定要?jiǎng)?chuàng)造價(jià)值,唯有現(xiàn)金盈利,價(jià)值創(chuàng)造才能實(shí)現(xiàn),所以第二個(gè)環(huán)節(jié)叫現(xiàn)金創(chuàng)造。現(xiàn)金創(chuàng)造是一個(gè)持續(xù)的過(guò)程,對(duì)持續(xù)性的現(xiàn)金流進(jìn)行管理,一種是派息回報(bào)股東,一種是股東做資金歸集。公司價(jià)值來(lái)自于增長(zhǎng),為了增長(zhǎng)要進(jìn)行資金籌集,當(dāng)然包括再融資在內(nèi)。最后籌資以后要考慮最有效的利用,去進(jìn)行資產(chǎn)配置,去創(chuàng)造價(jià)值。

所以5C的5個(gè)方面環(huán)環(huán)相扣,涵蓋了公司價(jià)值各項(xiàng)要素。右邊資本結(jié)構(gòu)是現(xiàn)金的來(lái)源和成本;左邊資產(chǎn)配置是股東債權(quán)人的投入和組合;中間就是創(chuàng)造價(jià)值。從資產(chǎn)負(fù)債表右邊到左邊,伴隨現(xiàn)金的流動(dòng),整個(gè)價(jià)值評(píng)估和價(jià)值增加的要素,增長(zhǎng)、現(xiàn)金流、貼現(xiàn)率、股東投入都有了。

記者:5C及其體現(xiàn)的價(jià)值創(chuàng)造理念并非僅僅適用于財(cái)務(wù)人員吧?

記者:5C及其體現(xiàn)的價(jià)值創(chuàng)造理念并非僅僅適用于財(cái)務(wù)人員吧?

魏斌:價(jià)值創(chuàng)造不僅與財(cái)務(wù)相關(guān),更多的是與業(yè)務(wù)相關(guān)。價(jià)值是未來(lái)現(xiàn)金流,未來(lái)現(xiàn)金流是跟業(yè)務(wù)相關(guān)的,價(jià)值管理是財(cái)務(wù)和業(yè)務(wù)的交集,這樣經(jīng)理人就有了溝通的語(yǔ)言。既然是經(jīng)理人語(yǔ)言,即使不是財(cái)務(wù)專業(yè)人士,只要是有商業(yè)意識(shí)和價(jià)值理念的經(jīng)理人,都能理解。

經(jīng)理人通過(guò)5C能進(jìn)一步增強(qiáng)對(duì)公司價(jià)值的理解。能不能創(chuàng)造足夠的現(xiàn)金,資本結(jié)構(gòu)是否合理,成本是否適當(dāng),資產(chǎn)是否合理配置,經(jīng)理人按此邏輯進(jìn)行思考的話就能看得更清晰,在生意上會(huì)增強(qiáng)商業(yè)判斷的能力。

經(jīng)理人命題:你的WACC是多少?

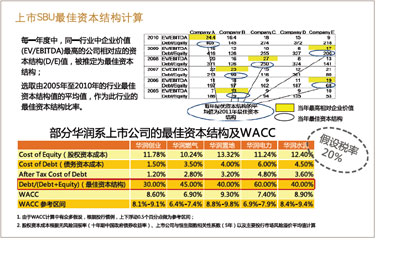

資本結(jié)構(gòu)是價(jià)值型財(cái)務(wù)管理體系的邏輯起點(diǎn)。資本結(jié)構(gòu)管理作為公司的一種主動(dòng)行為,其目的是尋求并實(shí)現(xiàn)使公司價(jià)值最大化的最優(yōu)資本結(jié)構(gòu)。公司通過(guò)改變資本結(jié)構(gòu),可降低融資成本,發(fā)揮財(cái)務(wù)杠桿作用;并充分利用債務(wù)資本產(chǎn)生的稅盾效應(yīng),減少稅收成本,從而實(shí)現(xiàn)價(jià)值創(chuàng)造。

記者:5C的體系中,第一個(gè)模塊是資本結(jié)構(gòu),其核心指標(biāo)是什么?

魏斌:資本結(jié)構(gòu),講的是資金來(lái)源和成本的問(wèn)題。公司的資產(chǎn)負(fù)債表是動(dòng)態(tài)的,股東和債權(quán)人的錢(qián),不同的組合風(fēng)險(xiǎn)不一樣,成本是不一樣的。理論上來(lái)講,股東要求的成本更高,債權(quán)人相對(duì)成本固定,當(dāng)然股東投得越少,債權(quán)人風(fēng)險(xiǎn)越大,要求的回報(bào)也就是利息也就越高。

資本結(jié)構(gòu)真正關(guān)注的是WACC(加權(quán)平均資本成本)。我們首先研究最佳資本結(jié)構(gòu),然后研究股東要求的回報(bào)。我們現(xiàn)在要定期公布華潤(rùn)集團(tuán)主要行業(yè)的加權(quán)平均資本成本,這樣,在經(jīng)理人進(jìn)行相關(guān)決策判斷的時(shí)候,可以用WACC作為貼現(xiàn)率的底線。

記者:在資本結(jié)構(gòu)里面,還有一個(gè)獨(dú)立公司與非獨(dú)立公司之區(qū)分?

魏斌:獨(dú)立公司與非獨(dú)立公司的概念是華潤(rùn)的創(chuàng)造,傳統(tǒng)的財(cái)務(wù)理論中沒(méi)有。什么概念呢?資本結(jié)構(gòu)獨(dú)立公司指具有相對(duì)獨(dú)立財(cái)務(wù)決策權(quán)的公司;而資本結(jié)構(gòu)非獨(dú)立公司附屬于前者,是沒(méi)有獨(dú)立財(cái)務(wù)決策權(quán)的公司。我們?cè)谶M(jìn)行集團(tuán)公司管理的時(shí)候,不能千篇一律按一個(gè)資本結(jié)構(gòu)獨(dú)立的公司去看,比如集團(tuán)公司下屬企業(yè)就屬于資本結(jié)構(gòu)非獨(dú)立的公司,它的資本結(jié)構(gòu)是附屬于股東的,怎么安排股本和債務(wù)的比例主要是看怎么讓稅負(fù)最低,而不需要看負(fù)債多少,因?yàn)樗馁Y本結(jié)構(gòu)是股東決定的。

所以如果我們一刀切地使用ROE(凈資產(chǎn)收益率)考核回報(bào)也是個(gè)誤導(dǎo)。ROE包含了經(jīng)營(yíng)獲利能力和財(cái)務(wù)能力,我們對(duì)資本結(jié)構(gòu)非獨(dú)立的公司一定要看ROIC(資本回報(bào)率)。ROIC的好處就是剔除了資本結(jié)構(gòu)的影響,它不考慮杠桿,就看你投入資本是多少,賺了多少,用的是息稅前收益。當(dāng)然華潤(rùn)要求更嚴(yán)一點(diǎn),不光是息稅前收益,還剔除掉一次性收益,剔除掉少數(shù)股權(quán)投資帶來(lái)的收益,因?yàn)檫@個(gè)不是可持續(xù)的或者不是你控股經(jīng)營(yíng)來(lái)的。華潤(rùn)過(guò)去使用的6S的核心理念是經(jīng)營(yíng)利潤(rùn),這也是華潤(rùn)創(chuàng)造的概念。經(jīng)營(yíng)利潤(rùn)中有三個(gè)剔除:一個(gè)是剔除資本結(jié)構(gòu)的影響,二是剔除特殊收益的影響,三是剔除小股權(quán)收益的影響。我個(gè)人覺(jué)得“經(jīng)營(yíng)利潤(rùn)”迄今為止仍是6S中最大的亮點(diǎn)之一。

現(xiàn)金創(chuàng)造:自由現(xiàn)金流為王

現(xiàn)金創(chuàng)造及其產(chǎn)生的自由現(xiàn)金流是公司價(jià)值之源,公司的價(jià)值是其預(yù)期產(chǎn)生的自由現(xiàn)金流量按資本成本折現(xiàn)的凈現(xiàn)值。自由現(xiàn)金流量考慮了經(jīng)常性資本支出因素,反映了公司持續(xù)的現(xiàn)金創(chuàng)造能力,是公司價(jià)值評(píng)估的基本依據(jù)。

記者:那我們說(shuō)說(shuō)價(jià)值型財(cái)務(wù)管理的第二個(gè)模塊,“現(xiàn)金創(chuàng)造”這個(gè)概念。

魏斌:創(chuàng)造現(xiàn)金是公司價(jià)值的本源。估值是怎么估的,一個(gè)是貼現(xiàn)率,另外就是每年創(chuàng)造的現(xiàn)金。現(xiàn)金不是利潤(rùn),也不只是經(jīng)營(yíng)性現(xiàn)金流。華潤(rùn)用自由現(xiàn)金流衡量現(xiàn)金創(chuàng)造能力,這也是一個(gè)創(chuàng)新性的突破。

自由現(xiàn)金流和一般的現(xiàn)金流有什么區(qū)別呢?這里有幾個(gè)概念,第一,我們會(huì)考慮把現(xiàn)金的創(chuàng)造分為兩大塊,盈利性現(xiàn)金創(chuàng)造與營(yíng)運(yùn)性現(xiàn)金創(chuàng)造。所謂盈利性現(xiàn)金創(chuàng)造,來(lái)自于利潤(rùn)表,指的是稅后的經(jīng)營(yíng)利潤(rùn),即盈利,如果不創(chuàng)造利潤(rùn)就不可能有現(xiàn)金創(chuàng)造的保障,至少不可能持續(xù)創(chuàng)造現(xiàn)金,但是盈利未必都能轉(zhuǎn)換成現(xiàn)金;營(yíng)運(yùn)性現(xiàn)金創(chuàng)造講的就是資產(chǎn)負(fù)債表,但很多時(shí)候我們只看利潤(rùn)表,不看資產(chǎn)負(fù)債表。

舉個(gè)簡(jiǎn)單的例子,為什么零售行業(yè)估值高呢?從根本上說(shuō)不是零售行業(yè)利潤(rùn)賺得多,根本原因是占用別人的現(xiàn)金多,占用股東的錢(qián)少。所以行業(yè)估值不一樣,很大程度是由于資產(chǎn)負(fù)債表不一樣,而不是利潤(rùn)表的原因。所以看公司不能只看利潤(rùn),還要看它的商業(yè)模式是否是創(chuàng)造現(xiàn)金的公司。

記者:那你們重點(diǎn)看的是營(yíng)運(yùn)性現(xiàn)金創(chuàng)造?

魏斌:我們都要看,首先是盈利能力,但是很多盈利不能馬上轉(zhuǎn)換成現(xiàn)金,全都被營(yíng)運(yùn)資本需求吃掉了,就是有利潤(rùn)沒(méi)現(xiàn)金。所以你看很多上市公司的利潤(rùn)有時(shí)是經(jīng)過(guò)會(huì)計(jì)調(diào)整而“包裝”過(guò)的,但是現(xiàn)金是“包裝”不了的。另外,很多利潤(rùn)是一次性的,比如地產(chǎn)公司的評(píng)估增值就沒(méi)有現(xiàn)金。

記者:經(jīng)常性資本支出是“剛需”,主要是作為固定投資嗎?

魏斌:關(guān)注現(xiàn)金創(chuàng)造,我們還不能漏了經(jīng)常性的資本支出。過(guò)去沒(méi)有這個(gè)概念,因?yàn)榍懊嬷v的只是經(jīng)營(yíng)性現(xiàn)金流,經(jīng)營(yíng)性現(xiàn)金流考慮盈利、營(yíng)運(yùn)資本需求,但是通常不會(huì)關(guān)注經(jīng)常性資本支出。公司只要正常經(jīng)營(yíng),小修小補(bǔ),正常維修開(kāi)支必不可少,這是剛性的,即使你不擴(kuò)張,此種資本支出也要消耗,所以要減掉。這是很重要的概念,如果并購(gòu)一家公司,這家公司設(shè)備廠房很舊的話,你要給它折讓,因?yàn)橐S持正常運(yùn)行,還需要額外投入進(jìn)行更新改造。但我們往往會(huì)忽視這些潛在的經(jīng)常性資本支出,會(huì)計(jì)上為什么要將計(jì)提折舊費(fèi)留存起來(lái),從本源上來(lái)說(shuō)就是為了資產(chǎn)的維護(hù)或者重置。

GE金句:現(xiàn)金屬于公司總部

現(xiàn)金管理通過(guò)對(duì)公司現(xiàn)金流入、留存和流出等現(xiàn)金周期環(huán)節(jié)進(jìn)行全流程管理,在保障資金安全和流動(dòng)的基礎(chǔ)上,將多余現(xiàn)金配置到其他高回報(bào)的資產(chǎn)類別,提高企業(yè)資金利用效率,減少對(duì)外部融資的需求,降低財(cái)務(wù)成本,從而實(shí)現(xiàn)價(jià)值創(chuàng)造。

記者:如何理解價(jià)值管理的第三個(gè)模塊現(xiàn)金管理?

魏斌:企業(yè)經(jīng)營(yíng)和現(xiàn)金創(chuàng)造是一個(gè)持續(xù)的過(guò)程,所以現(xiàn)金流是一個(gè)累積的過(guò)程。在此過(guò)程中,有的時(shí)候需要積攢現(xiàn)金,為了去做更大的擴(kuò)張;有的時(shí)候要講現(xiàn)金歸集增效,有時(shí)候要在適當(dāng)時(shí)機(jī)派給股東。現(xiàn)金管理最核心的概念是現(xiàn)金屬于股東,不屬于業(yè)務(wù)單元。業(yè)務(wù)單元更多的是關(guān)注利潤(rùn)表、關(guān)注經(jīng)營(yíng)利潤(rùn)。

現(xiàn)金并不是越多越好的,至少多余的現(xiàn)金可以歸還銀行貸款或減低股東投入。提高資源利用效率,增加的價(jià)值就更多了。現(xiàn)金必須是總部進(jìn)行統(tǒng)一調(diào)配,GE有句話: cash belongs to the company,就是說(shuō)現(xiàn)金是屬于GE總部的,與我們的理念完全一致。管理現(xiàn)金就是管理經(jīng)營(yíng)成果,分配現(xiàn)金是價(jià)值的分配,現(xiàn)金最終是屬于股東的,最終的派息是分給股東的。

記者:業(yè)務(wù)單元把現(xiàn)金都?xì)w到集團(tuán)或是母公司的賬戶?

魏斌:這是華潤(rùn)的一大特點(diǎn),資金統(tǒng)一管理。資本結(jié)構(gòu)非獨(dú)立公司的現(xiàn)金全部歸集上來(lái),資本結(jié)構(gòu)獨(dú)立公司之間也可以做一些互貸。經(jīng)理人可能認(rèn)為現(xiàn)金越多越好,但從管理現(xiàn)金來(lái)講,現(xiàn)金是低回報(bào)資產(chǎn),維持一個(gè)最佳現(xiàn)金持有量對(duì)公司價(jià)值而言反而是更好的。

記者:經(jīng)歷了金融危機(jī),企業(yè)的現(xiàn)金余額在擴(kuò)大,華潤(rùn)對(duì)資金也有饑渴癥嗎?

魏斌:實(shí)際上過(guò)去幾十年來(lái)全球的制造業(yè),現(xiàn)金的余額將近翻了一倍。有幾個(gè)原因:第一是外部融資環(huán)境的不確定性增加。所有的公司,現(xiàn)金有預(yù)防性需求、投機(jī)性需求及交易性需求。現(xiàn)在預(yù)防性需求越來(lái)越大。市場(chǎng)這么波動(dòng),寧可高息存款也不還銀行,還了借不回來(lái)怎么辦?當(dāng)然還有企業(yè)自身現(xiàn)金流的不確定性也在增加,這就是預(yù)防性需求。第二個(gè)原因,全球范圍內(nèi)的營(yíng)運(yùn)資本管理加強(qiáng)。所以現(xiàn)金作為營(yíng)運(yùn)資本的占用已在減少。像日本的那種實(shí)時(shí)制、零庫(kù)存,類似管理減低營(yíng)運(yùn)資本需求等等。第三個(gè)原因,就是公司研發(fā)等有關(guān)投入增加,要儲(chǔ)備現(xiàn)金以備隨時(shí)支付。

魏斌:實(shí)際上過(guò)去幾十年來(lái)全球的制造業(yè),現(xiàn)金的余額將近翻了一倍。有幾個(gè)原因:第一是外部融資環(huán)境的不確定性增加。所有的公司,現(xiàn)金有預(yù)防性需求、投機(jī)性需求及交易性需求。現(xiàn)在預(yù)防性需求越來(lái)越大。市場(chǎng)這么波動(dòng),寧可高息存款也不還銀行,還了借不回來(lái)怎么辦?當(dāng)然還有企業(yè)自身現(xiàn)金流的不確定性也在增加,這就是預(yù)防性需求。第二個(gè)原因,全球范圍內(nèi)的營(yíng)運(yùn)資本管理加強(qiáng)。所以現(xiàn)金作為營(yíng)運(yùn)資本的占用已在減少。像日本的那種實(shí)時(shí)制、零庫(kù)存,類似管理減低營(yíng)運(yùn)資本需求等等。第三個(gè)原因,就是公司研發(fā)等有關(guān)投入增加,要儲(chǔ)備現(xiàn)金以備隨時(shí)支付。

但是現(xiàn)金是低回報(bào)資產(chǎn),現(xiàn)金放到賬上能賺錢(qián)嗎?公司的價(jià)值來(lái)自于業(yè)務(wù)盈利,不是來(lái)自于現(xiàn)金,現(xiàn)金太多肯定損害公司價(jià)值,影響公司回報(bào)。有些業(yè)務(wù)單元現(xiàn)金太多,沒(méi)辦法只能拿去委托理財(cái),而委托理財(cái)是一次性的,不是一個(gè)sustainable的東西,它對(duì)公司的價(jià)值貼現(xiàn)不高。現(xiàn)在內(nèi)地銀行貸款和存款的利差300個(gè)點(diǎn)還多,理財(cái)收益更高,大家都愿意拿現(xiàn)金去放貸,不愿意做實(shí)業(yè),實(shí)體業(yè)務(wù)盈利太少還不如放貸賺得多。但是這些企業(yè)本身并不是金融機(jī)構(gòu),放貸不是經(jīng)營(yíng)業(yè)務(wù),不是一個(gè)可持續(xù)的商業(yè)模式,也就沒(méi)有未來(lái)現(xiàn)金流貼現(xiàn)帶來(lái)的價(jià)值。

外部資金籌集:7個(gè)資金池統(tǒng)一規(guī)劃

資金籌集為公司價(jià)值創(chuàng)造活動(dòng)提供資金支持和保障,同時(shí)通過(guò)優(yōu)化融資結(jié)構(gòu)和資金籌集方式,提高資金籌集效率,降低資金成本,直接實(shí)現(xiàn)價(jià)值創(chuàng)造。

記者:資金籌集是價(jià)值管理的第四個(gè)模塊。如何找錢(qián),華潤(rùn)過(guò)去的優(yōu)勢(shì)是很明顯的。

魏斌:公司有現(xiàn)金,可以滿足一般性的增長(zhǎng),要想高增長(zhǎng),公司需要外部籌錢(qián)。掙了更多的錢(qián)以后,可以支持更高的融資,從負(fù)債比例來(lái)講,賺的錢(qián)不派息部分就變成EQUITY,支持更高的負(fù)債。公司剛成立的時(shí)候,借款也需要按期歸還。所以一是原始借款的再融資需求,二是賺錢(qián)之后,資本結(jié)構(gòu)自然改善了,可以支持更高的負(fù)債水平;三是擴(kuò)大業(yè)務(wù)規(guī)模需要更多的資金,資金籌集主要是從這幾個(gè)方面考慮的。

資金的來(lái)源首先要看自己創(chuàng)造的現(xiàn)金,其次要看外部籌集的現(xiàn)金。講“現(xiàn)金管理”是內(nèi)部的現(xiàn)金,現(xiàn)在講資金籌集是外部的現(xiàn)金。外部現(xiàn)金除了債權(quán)融資,還有股權(quán)融資。從融資順序來(lái)講,我們是先內(nèi)后外,先債后股,因?yàn)楣蓶|的成本是最高的。內(nèi)講的是存量調(diào)整,不是增量。

為什么是先債后股?華潤(rùn)集團(tuán)是4點(diǎn)多的債權(quán)成本,約12%的股權(quán)成本。Balance sheet是一個(gè)平衡,股權(quán)太低了,債權(quán)成本就上升了。資產(chǎn)負(fù)債表還是動(dòng)態(tài)的,理論上負(fù)債越多越好,但是太多了市場(chǎng)不會(huì)給你了。

記者:融資集中管理是否意味著貸款集中決策要由母公司來(lái)定?

魏斌:我們是指貸款權(quán)集中,而不是貸款主體集中。總部決定后業(yè)務(wù)單元可以單獨(dú)融資,并不是母公司直接融資,是母公司決定它的資本結(jié)構(gòu),決定它貸多少,股東投多少。

資本結(jié)構(gòu)獨(dú)立公司,是價(jià)值最大化;非獨(dú)立公司,稅務(wù)成本最小化。這是不一樣的,因?yàn)橘Y本結(jié)構(gòu)獨(dú)立公司,你要算WACC;資本結(jié)構(gòu)非獨(dú)立公司,是并到上一層的,用的是上層資本結(jié)構(gòu)獨(dú)立公司的WACC,自身看經(jīng)營(yíng)回報(bào)就可以了。

業(yè)務(wù)和資產(chǎn)組合:資產(chǎn)配置“基本法”

資產(chǎn)配置是通過(guò)使財(cái)務(wù)資源由低效的業(yè)務(wù)和資產(chǎn)組合流向高效的業(yè)務(wù)和資產(chǎn)組合,從而提高資源配置的效率和投入資本回報(bào)率,實(shí)現(xiàn)價(jià)值創(chuàng)造。

記者:華潤(rùn)的資產(chǎn)配置有什么“基本法”沒(méi)有?

魏斌:華潤(rùn)集團(tuán)總體的融資戰(zhàn)略,主旨是穩(wěn)健。融資有三種,一種是匹配的,叫matching;一種是進(jìn)取的,aggressive;一種是conservative,穩(wěn)健戰(zhàn)略,這種適配性就涉及到價(jià)值型財(cái)務(wù)管理體系的第五個(gè)模塊“資產(chǎn)配置”。

我們先看資產(chǎn)負(fù)債表的左邊和右邊。左邊是現(xiàn)金,現(xiàn)金可以視同是一個(gè)短期的資金占用;營(yíng)運(yùn)資本需求,公司只要是持續(xù)經(jīng)營(yíng)的,營(yíng)運(yùn)資本需求一定是長(zhǎng)期的;固定資產(chǎn)肯定更是長(zhǎng)期的,也就是說(shuō)除了現(xiàn)金之外,營(yíng)運(yùn)資本和固定資產(chǎn)都是長(zhǎng)期占用的。回到資產(chǎn)負(fù)債表的右邊,長(zhǎng)期的借款和股東權(quán)益是長(zhǎng)期的;短期借款是短期的。把資產(chǎn)負(fù)債表左右兩邊相比,如果長(zhǎng)期的能滿足長(zhǎng)期的,短期滿足短期的,就是匹配,但很少這么巧。我們?nèi)A潤(rùn)整體的穩(wěn)健戰(zhàn)略指的是長(zhǎng)期融資除了滿足長(zhǎng)期的資產(chǎn)占用之外,還有多余。而有的公司雖然有利潤(rùn)但還是資金鏈斷裂,就與短貸長(zhǎng)投等進(jìn)取的財(cái)務(wù)風(fēng)格有關(guān)系,這屬于“黑字破產(chǎn)”。“紅字破產(chǎn)”好理解,虧損沒(méi)錢(qián)還債了,而“黑字破產(chǎn)”主要就是資產(chǎn)負(fù)債表的左邊和右邊的適配性過(guò)于進(jìn)取而出了問(wèn)題。

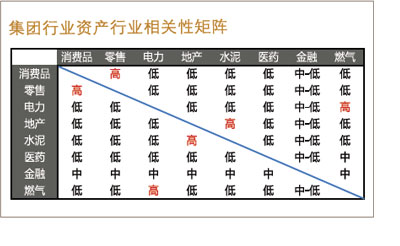

公司融了資以后,怎么創(chuàng)造價(jià)值一定要做資產(chǎn)配置。公司賺了錢(qián)一定要放到資產(chǎn)上才能創(chuàng)造現(xiàn)金。資產(chǎn)配置要從兩個(gè)維度去看,一是要看投放到什么業(yè)務(wù)上去,是水泥還是燃?xì)猓克嗍峭兜剿鄰S還是混凝土?燃?xì)馐浅鞘泄膺€是上游氣源、甚至是燃?xì)馄骶撸靠傊唧w怎么配置,在投資的時(shí)候要做估值。二是看投放到哪些資產(chǎn)形態(tài)甚至是費(fèi)用支出上去,比如是重資產(chǎn)結(jié)構(gòu)還是輕資產(chǎn)結(jié)構(gòu)。另外還要考慮交易結(jié)構(gòu)安排,過(guò)去我們對(duì)股權(quán)架構(gòu)設(shè)置不大重視,重視交易結(jié)構(gòu)可以減少很多股權(quán)梳理工作。

通過(guò)加強(qiáng)投資前價(jià)值評(píng)估、交易結(jié)構(gòu)安排和投資后變量檢討等環(huán)節(jié)的管理,可有效提高投資回報(bào)率及資產(chǎn)配置效率。另外,過(guò)去我們經(jīng)常把可行性報(bào)告變成可批性報(bào)告,NPV(凈現(xiàn)值)或IRR(內(nèi)部收益率)的結(jié)果往往可以根據(jù)假設(shè)進(jìn)行適需調(diào)整。價(jià)值型財(cái)務(wù)管理的一個(gè)原則性要求就要建立有效的預(yù)測(cè)機(jī)制,客觀地分析我們的資源和能力是否匹配及如何匹配,過(guò)程重于結(jié)果,財(cái)務(wù)人員不能唯財(cái)務(wù)論或唯數(shù)字論。

記者:華潤(rùn)對(duì)投資有沒(méi)有什么籠統(tǒng)的概念,比如“我一定要控股”?

魏斌:不是控股的概念。有三種投資角色,經(jīng)營(yíng)投資者、戰(zhàn)略投資者、財(cái)務(wù)投資者。所謂經(jīng)營(yíng)投資就是控股,管團(tuán)隊(duì)、管戰(zhàn)略,甚至管過(guò)程。核心資產(chǎn)華潤(rùn)是要控制的,你來(lái)決定他的經(jīng)營(yíng)和財(cái)務(wù)政策了,不就是控制了嗎?但有的項(xiàng)目比如重慶燃?xì)猓蛔尶毓桑A潤(rùn)只能25%持有,只能戰(zhàn)略投資。財(cái)務(wù)投資是以短期獲利退出為目的,如股票市場(chǎng)認(rèn)購(gòu),原則上下面業(yè)務(wù)單元禁止做,目前總部也只是嘗試。但戰(zhàn)略投資和財(cái)務(wù)投資有時(shí)也是可以相互轉(zhuǎn)化的。

記者:對(duì)于業(yè)務(wù)單元的資產(chǎn)配置,集團(tuán)有什么管理要求或者審批流程?

魏斌:業(yè)務(wù)單元做項(xiàng)目?jī)?nèi)部評(píng)審的時(shí)候,財(cái)務(wù)約束主要包括風(fēng)險(xiǎn)性、重要性及管治性三個(gè)維度及十條判斷標(biāo)準(zhǔn),主要是出于戰(zhàn)略項(xiàng)下財(cái)務(wù)風(fēng)險(xiǎn)控制的考慮,如果超出約束邊界,就需要到集團(tuán)層面決策。集團(tuán)決策的項(xiàng)目在集團(tuán)主要領(lǐng)導(dǎo)審批之前,需要經(jīng)過(guò)集團(tuán)相關(guān)職能部門(mén)會(huì)商。幾大部室會(huì)商,大家面對(duì)面地討論問(wèn)題,討論結(jié)果給集團(tuán)最高層去參考,比會(huì)簽更能提高決策效率。

記者:非常感謝魏總這一堂不啻于商學(xué)院的精彩財(cái)務(wù)課程,從您的講解,充分感受到您更加重視的是財(cái)務(wù)管理之“道”,而非傳統(tǒng)的財(cái)務(wù)技巧。

魏斌:是的,集團(tuán)可持續(xù)發(fā)展很大程度上取決于集團(tuán)的管理水平,而財(cái)務(wù)管理又是其中一項(xiàng)重要職能。站在今天的資產(chǎn)規(guī)模和發(fā)展階段,傳統(tǒng)財(cái)務(wù)管理模式和理念已無(wú)法滿足集團(tuán)的管理需要,難以正確引導(dǎo)集團(tuán)發(fā)展方向。強(qiáng)化通過(guò)價(jià)值管理實(shí)現(xiàn)價(jià)值創(chuàng)造的理念,進(jìn)一步向價(jià)值型財(cái)務(wù)管理推進(jìn),不僅是構(gòu)建華潤(rùn)集團(tuán)財(cái)務(wù)管理體系的需要,也是完善獨(dú)具特色的多元化企業(yè)管理工具的需要,更是探索華潤(rùn)集團(tuán)可傳承經(jīng)營(yíng)管理之道的需要。

?2006-2016 混凝土網(wǎng)版權(quán)所有

地址:上海市楊浦區(qū)國(guó)康路100號(hào)國(guó)際設(shè)計(jì)中心12樓 服務(wù)熱線:021-65983162

備案號(hào): 滬ICP備09002744號(hào)-2 技術(shù)支持:上海砼網(wǎng)信息科技有限公司

主站蜘蛛池模板: 镇安县| 浦东新区| 通海县| 正定县| 灵台县| 新密市| 无锡市| 德格县| 三穗县| 长沙县| 玉环县| 平湖市| 兰考县| 鹤庆县| 金乡县| 永昌县| 板桥市| 盐源县| 珲春市| 聊城市| 靖西县| 高台县| 黑水县| 松江区| 图们市| 广灵县| 北票市| 揭东县| 沿河| 积石山| 柘荣县| 城步| 岐山县| 自治县| 毕节市| 三原县| 基隆市| 平谷区| 图片| 南康市| 大渡口区|